Afkastanalyse: Pensionssektoren vs Optimal Invest

Normalt laver vi vores afkastanalyse mod bankerne eller en Morningstar investeringskategori, hvor investeringsprodukter har en lignende aktivfordeling som vores forskellige afdelinger.

Nu hvor vores afdeling Optimal Offensiv har mere end 5 års historik, kan vi også begynde at lave afkastsammenligninger med de forskellige pensionsselskaber og -kasser, som mange bruger til firmapension eller fagbestemt pensionsopsparing.

Et klassisk pensionsopsparingsprodukt for sektoren er en livscyklus opsparing med middelrisiko og mellemlang horisont svarende til 15 år. Her er aktivfordelingen ca. 75% (aktier+alternativer) og 25% obligationer. Aktivfordelingen svarer til 75% Optimal Offensiv og 25% Optimal Mix.

Når pensionssektoren offentliggør deres afkasttal, er det afkast efter investeringsomkostninger men før administrationsomkostninger. Derudover betaler du også indbetalingsomkostninger på typisk 2,5%, dvs. at du kun får investeret 97,50 kr. hver gang du indbetalinger 100 kr. Det er en omkostningstype, der ikke er specielt stort fokus på. Til sammenligning er vores emissionsomkostninger 0,2%!

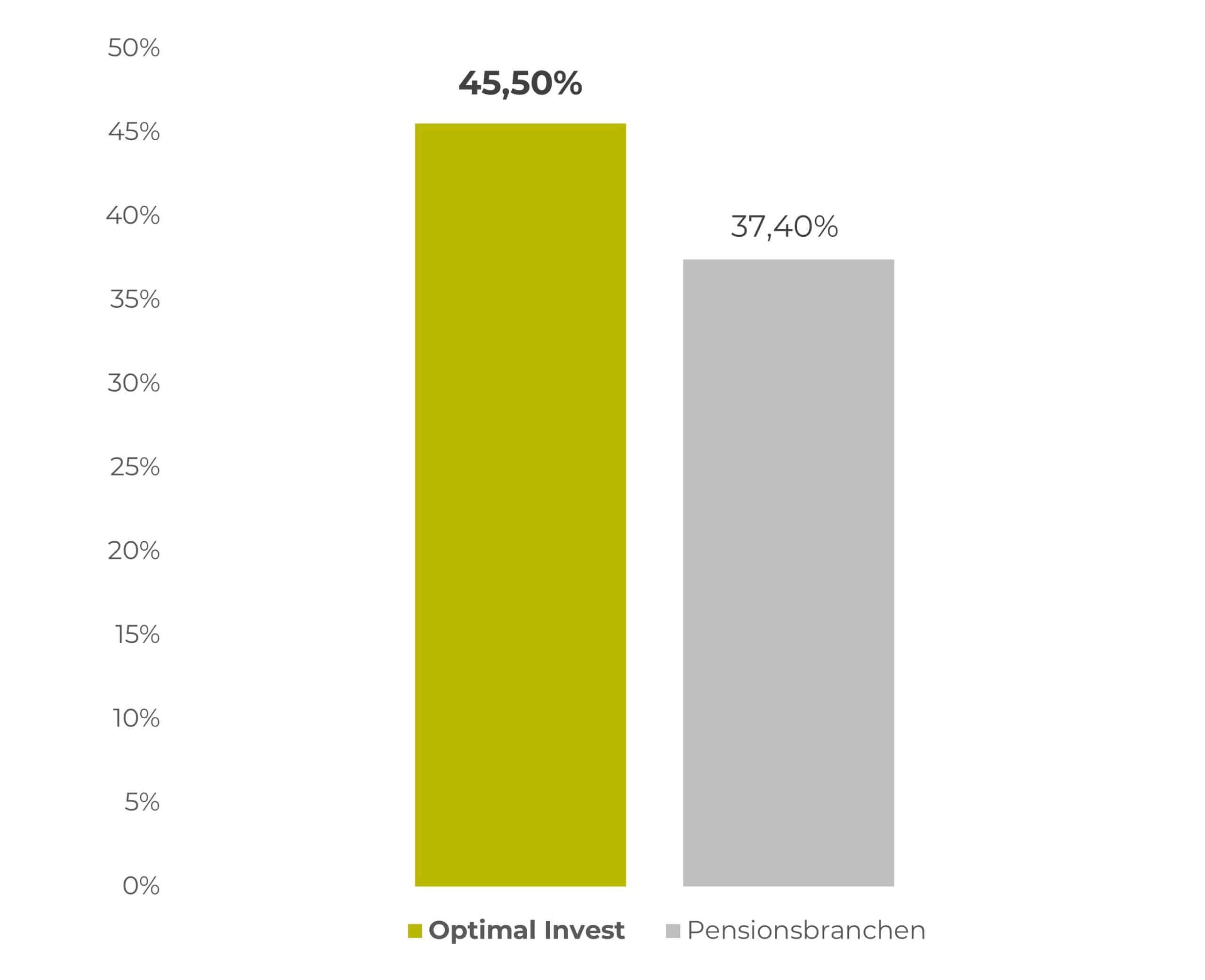

Nedenfor har vi lavet en afkastsammenligning, hvor vi tager højde for alle omkostninger dvs. investerings-, administrations- og indbetalingsomkostninger.

Merafkastet er på 8,1 % (eller 81.000 kr. pr. investeret million). Det er vel og mærke de bedste firmapensioner og fagbestemte pensioner, som vi sammenligner med. Typisk vil du opleve højere omkostninger og lavere afkast, hvis du sparer op i pensionsselskaberne individuelt eller via ”døde” firmapensioner fra tidligere jobs.

Hvis du har pensioner fra tidligere jobs, hvor du ikke længere indbetaler til (kaldes fripolicer), så giver det supergod mening at få lavet en §41 overførsel til et pensionsdepot i din bank eller en netbank, hvorfra du selv kan investere i f.eks. vores afdelinger. Du kan se dine nuværende ordninger på www.pensionsinfo.dk . Det er din bank eller netbanken, der står for overførslen af din nuværende pensionsordning fra pensionsselskabet.

Med venlig hilsen