Markedskommentar maj 2026: Stor AI-optimisme og gode regnskaber giver aktierekorder i USA!

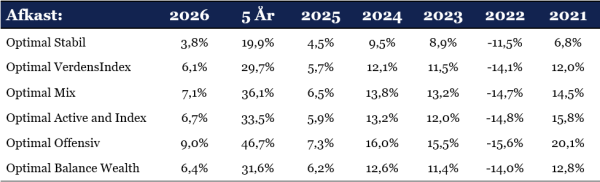

- Wealth Invest Optimal afdelingerne steg med ml. +2,8% til +6,9% i maj

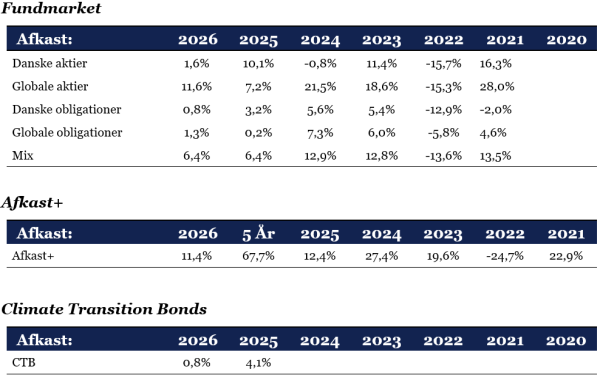

- Fundmarket afdelingerne steg med ml. +1,0% til +6,2% i maj.

- Afkast+ steg med +7,5% i maj. Afdelingen fortsætter med at nyde rigtig godt af en fornuftig forskel på de korte (finansiering) og lange renter (placering).

- Climate Transition Bonds steg med +0,9% i maj.

- Aktier er blevet dyrere ift. indtjening og obligationer. Risikopræmien er historisk negativ, hvorved obligationer fremstår attraktive ift. forventet afkast og risiko.

- Alle aktieregioner og alternativer trak op med Emerging Markets (+9,3%) og amerikanske (+6,6%) aktier som højdespringere. Alle obligationstyper trak også op i maj.

- Rebalanceringen gør, at vi tager toppen af aktieeksponeringen efter de store stigninger. Som led i vores løbende porteføljepleje er vi stadig neutrale i vores rentefølsomhed, der bibeholdes på et middel niveau.

- Ultimo maj er der indpriset to rentestigninger à 0,25% i Eurozonen og Danmark indenfor det kommende år, mens der i USA forventes en rentestigning à 0,25% det kommende år. Forventningerne afspejler den højere inflation pga. de stigende oliepriser.

- Vi får børsnoteret vores afdeling med danske aktier i en udbyttebetalende realisationsbeskattet investeringsforeningsafdeling onsdag d. 3/6, så hold øje med den i din netbank. Den har med sin nuværende investeringsstrategi baseret på markedsvægte, momentum og rebalancering givet et merafkast på ca. 14%-point på ca. 4 år. Afdelingen får fondskoden DK0064869838. Afdelingen kan ikke bruges til VSO, men det kan vores akkumulerende afdeling med danske aktier på www.fundmarket.dk. Vær opmærksom på at den først kan anvendes til VSO midler ved årsskiftet.

Historiske afkast

Alle afkast er efter omkostninger.

Fokuspunkter:

- Fredsforhandlinger om Iran og udviklingen i olieprisen.

- Geopolitiske risici og forsyningskæder herunder olie- og gaspriser.

- Virksomhedernes indtjening og forventninger til fremtiden.

- Inflationsudviklingen, herunder kerneinflationen, den økonomiske vækst og tillidsindikatorer.

- Fortsat opmærksomhed på rentemeldinger fra de store centralbanker ECB, FED, den japanske centralbank og Bank of England.

- Trumps politiske udmeldinger, straftold og den nye centralbankchef i USA.

AI ”revolutionen” overskygger alt!

Normalt siger vi jo altid ”Elevatoren ned og trapper op” om udviklingen på aktiemarkedet. Denne gang er ”Elevatoren ned og raketten op” nok mere betegnende. AI-tunge techaktier har givet store afkast de seneste to måneder. Udviklingen indenfor chipaktier har været helt uafhængig af oliepriser og geopolitik og været præget af momentum.

Aktiemarkedet stiger fortsat, selv om renter og energipriser stadig ligger over niveauet før Iran-krigen. Det er ikke et paradoks, men afspejler, at investorerne ser fremad og fortsat forventer økonomisk vækst og stigende selskabsindtjening.

Investorerne vurderer, at renterne endnu ikke bremser opsvinget afgørende, og recession er fortsat ikke hovedscenariet. Samtidig forventes en gradvis normalisering i Hormuzstrædet, hvilket dæmper markedets bekymring.

Derudover reagerer markederne forskelligt. Amerikanske techaktier har fået medvind af AI og stærke regnskaber, mens europæiske aktier er mere påvirkede af energi, renter og recessionsfrygt. Derfor er forskellene mellem regioner naturlige frem for paradoksale.

AI-produktivitetsforbedringerne er efterhånden blevet mere synlige og værdiskabende indenfor bl.a. softwareudvikling, kundeservice, tekstforfatning, administration, jura, callcentre, forskning og analyse. Det køber investorerne ind på.

Risikopræmien er historisk lav!

Vi bruger en del spalteplads på risikopræmien på aktier i vores nyhedsbreve. Da risikopræmien er historisk negativ, så fremstår aktier ikke billige ift. indtjening og markedsrenterne særligt i USA. Konklusionen er derfor, at aktiemarkedet generelt er relativt højt prissat.

En høj værdiansættelse betyder ikke nødvendigvis, at aktiekurserne vil falde snart. Aktiemarkederne kan forblive dyre i lange perioder, især hvis:

• Virksomhedernes indtjening fortsætter med at vokse

• Renterne ikke stiger markant

• Investorer fortsat er villige til at betale en høj pris for fremtidig indtjening.

De seneste kvartalsregnskaber har vist, at indtjeningsvæksten generelt ser rigtig god ud.

Værdiansættelse af aktier og obligationer

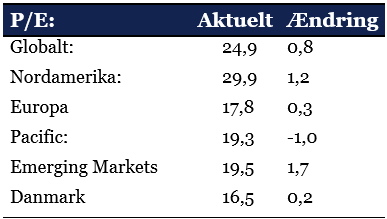

Globale aktiers værdiansættelse i forhold til P/E er blevet dyrere i løbet af den seneste måned og tilbage fra prissætningen ultimo februar, da krigen startede. Pris i forhold til indtjening (P/E – prisen for 1 indtjeningskrone) for globale aktier bliver nu handlet til 24,9 mod 24,1 i sidste måned. Det er over det historiske niveau. Tabellen viser, hvor meget 1 krones indtjening koster i DKK i skrivende stund:

Aktierne har haft endnu en god måned og er generelt blevet dyrere. Det faktum, at Pacific er blevet billigere, må skyldes en forholdsvis stor indtjeningsstigning i Q1. Udviklingen i danske aktier halter fortsat efter. Der bliver talt en del om, at de store danske selskaber generelt ikke er en del af den ”nye økonomi”. Discounten på danske aktier er nu ca. 34% mod ca. 33% i sidste måned, hvilket er meget langt fra den præmie på ca. 25-30%, som danske aktier handlede med i slutningen af 2022.

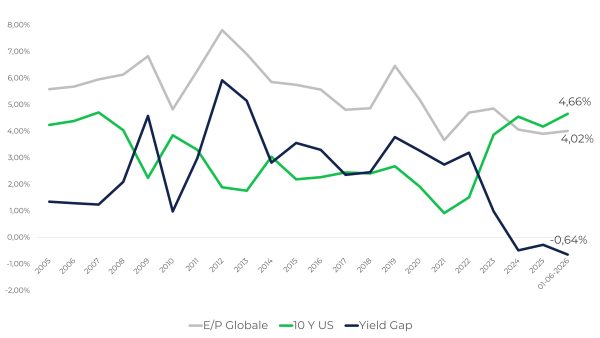

Videre ser vi som altid på prissætningen af aktier i forhold til obligationer, det såkaldte Yield Gap. Yield Gap måler forskellen i afkast på aktier (indtjeningen ift. prisen på aktierne P/E) minus den 10-årige amerikanske statsrente. De globale aktier er blevet dyrere i prissætning ift. obligationer, da forskellen (risikopræmien) er -0,64% mod -0,23% i sidste måned. Risikopræmien er historisk negativ. Den lave risikopræmie på aktier ift. obligationer understreger, at obligationer stadig fremstår attraktive ud fra et forventet afkast ift. risikoforhold.

Man kan stadig godt argumentere for, at kreditkvaliteten af de amerikanske statsobligationer er forringet med den stigende statsgæld, hvorved investorerne forlanger en højere rente på amerikanske statsobligationer, hvilket medfører en helt naturlig indsnævring af Yield Gap’et. Samtidig fylder tech-aktier mere i indeksene, da der her er større forventninger til den fremtidige indtjening. Yield Gap’et kigger på den aktuelle prisning og indtjening og ikke på de fremtidige indtjeningsforventninger. Med andre ord kan vi være trådt ind i et nyt paradigme med en anden relativ prissætning end tidligere, hvor forskellen ”normalt” var ca. 2%. Aktiernes performance er derfor, som tidligere beskrevet, afhængig af, at virksomhederne, herunder techsektoren, fortsætter med at levere indtjeningsforbedringer over de kommende kvartaler.

Kilde: Infront og MSCI.

Sådan læses grafen:

Grå linje: Måler ”afkastet” på aktier. Når linjen er over 6%, er aktier billige isoleret set ift. de historiske niveauer og vice versa.

Grøn linje: Måler den 10-årige rente i USA. Renter og obligationskurser er negativt korreleret, dvs. jo lavere renter desto højere obligationskurser og vice versa.

Mørkeblå: Måler den forventede afkastforskel mellem aktier og obligationer. Når linjen er over 2,1%, er aktier billige ift. obligationer i et historiske perspektiv og vice versa.

Afkaststatistikker (i DKK)

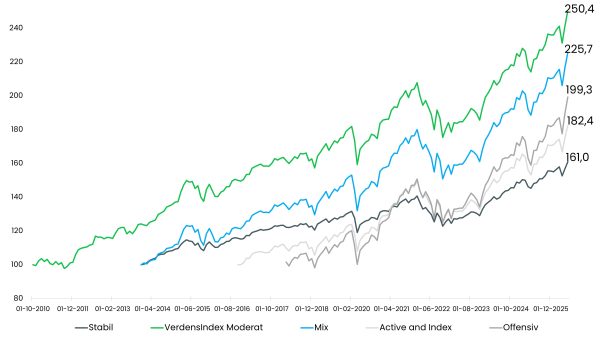

Historisk udvikling i udvalgte Optimal Invest afdelinger (i DKK)

Historisk udvikling i Optimal invests afdelinger siden start: Hvad er 100 kr. blevet til?

Maj måned har stort set kopieret april med Emerging Market og amerikanske aktier i front. Alle aktieregioner er i pæne plusser for året. Danske aktier fortsætter med at halte efter, hvilket i stor stil har været tilfældet siden august 2021. De forskellige aktivklasser inden for obligationer er også kommet i plus for året, hvorved de løbende rentebetalinger har oversteget de faldende obligationskurser pga. stigende markedsrenter.

Udviklingen på valutamarkedet er generelt meget rolig ift. de store udsving i 2025. Udsigten til en rentestigning i stedet for rentefald fra den amerikanske centralbank FED understøtter alt andet lige dollaren.

Afgørende for den videre udvikling på markederne bliver centralbankernes ageren ift. den stigende inflation. Her er det positivt, at løninflationen generelt er aftagende (bl.a. pga. AI). Derfor spiller den fastlåste situation og videre udvikling i Mellemøsten naturligvis ind.

Vores afdeling for danske aktier bliver børsnoteret onsdag d. 3/6 på Nasdaq OMX. Herefter vil den kunne handles i din netbank.

Afdelingens fondskode DK0064869838, og den bliver udbyttebetalende og realisationsbeskattet aktieindkomst for frie midler.

Kilde: Morningstar

Vores afdeling med danske aktier er vores mest aktive baseret på en markedsvægtet, momentum rebalanceringsmodel. Bl.a. kan det nævnes, at afdelingen har handlet ca. 20 gange i Novo indtil videre i år. Merafkastet for indeværende år er ca. 2,4%-point og siden lancering af den nuværende strategi er merafkastet ca. 14%-point ift. C25 (se grafer ovenfor).

Med den store rabat på danske aktier ift. indtjeningen, kan det vise sig at være god timing ift. at købe danske aktier.

Med venlig hilsen

Med venlig hilsen