Markedskommentar september 2025: FEDs balancegang mellem inflation og arbejdsmarked!

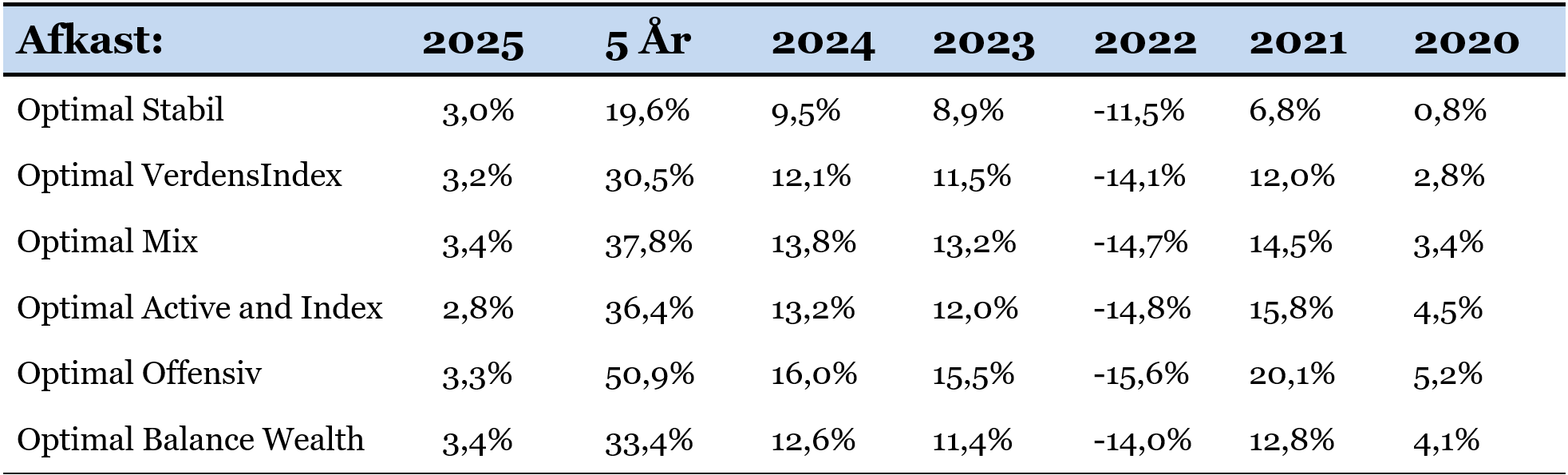

- September gav et afkast på ml. +1,2% til +1,9% i Wealth Invest Optimal afdelingerne.

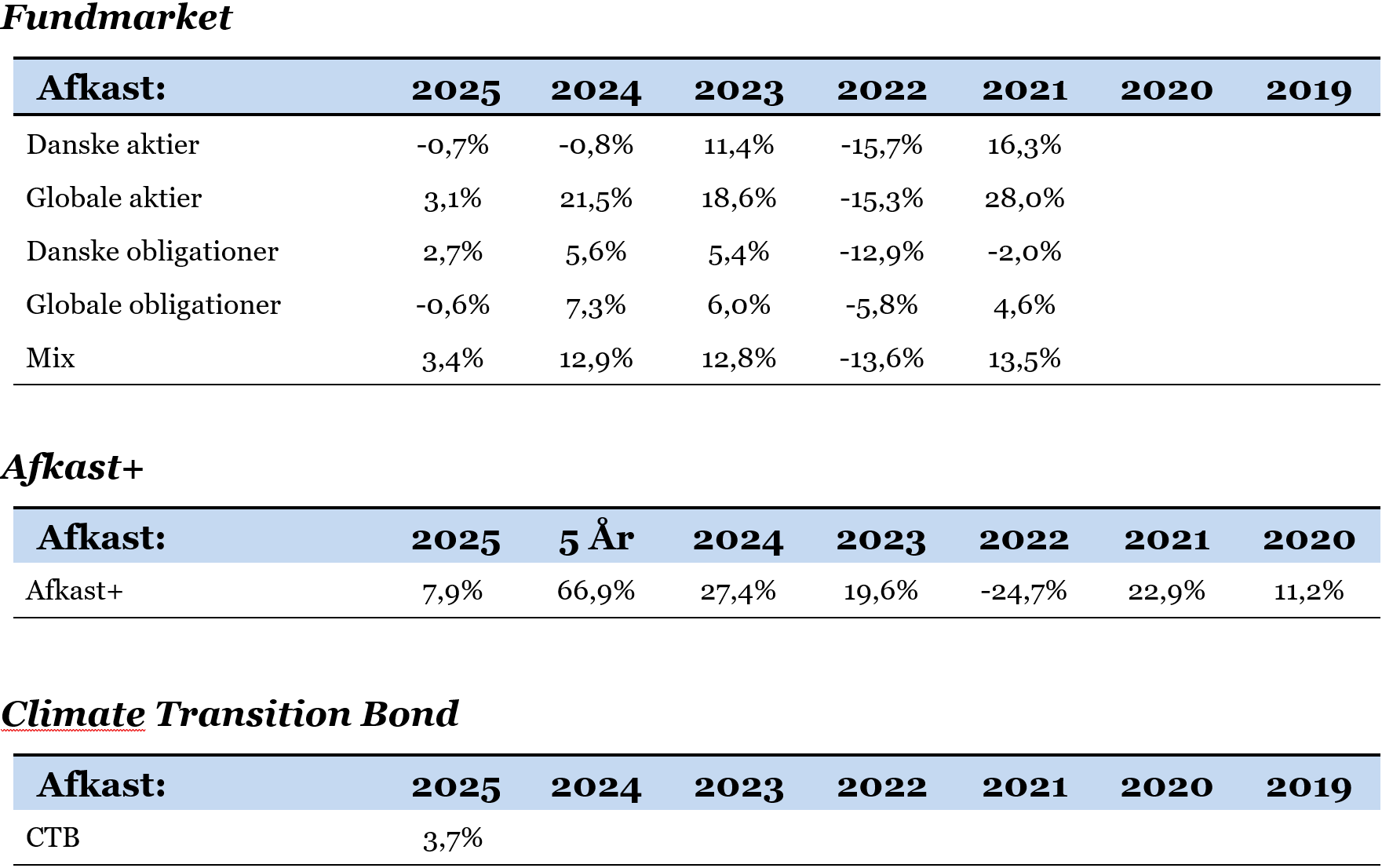

- September gav et afkast på ml. -1,7% til +2,7% i vores Fundmarket afdelinger.

- September gav et afkast på +4,0% i vores afdeling Afkast+. Afdelingen fortsætter med at nyde rigtig godt af en større forskel på de korte (finansiering) og lange renter (placering).

- September gav et afkast på +0,4% i vores afdeling Climate Transition Bonds.

- Af vores kvartalsvise status fremgår det nu, at merafkastet ift. bankerne er 42% efter 15 år og 65% for Afkast+ ift. Formuepleje på 6 ¾ år. CAP har for 3. gang ud af 3 kåret os til Danmarks Bedste Kapitalforvalter på Balancerede Fonde.

- Aktier er blevet dyrere i prissætning ift. indtjening og uforandrede ift. obligationer. Risikopræmien er stadig historisk lav.

- Specielt Emerging Markets aktier trak op, mens også amerikanske, europæiske, Pacific aktier og amerikanske virksomhedsobligationer og Emerging Markets obligationer bidrog positivt. Danske aktier trak ned. Dollaren var ret stabil i september måned.

- Som led i vores løbende porteføljepleje er vi stadig neutrale i vores rentefølsomhed, der bibeholdes på et moderat niveau. Modelporteføljernes vægte er tæt på intakte. I forbindelse med den løbende rebalancering er vi nu stadig lidt købere af danske aktier ift. de andre aktieregioner.

- Vi er igen i et nulrentemiljø på bankernes indlånskonti til både private og erhverv. Så kontanter, der ikke skal bruges her og nu, kan med fordel investeres med lav risiko i f.eks. ”Optimal Stabil”, ”Climate Transition Bonds” eller ”Fundmarket – Optimal Danske Obligationer” for at sikre og forbedre din købekraft ved et forventet årligt afkast på 3,75%-5% p.a.

- Forventningerne til yderligere rentenedsættelser er nu næsten væk i Eurozonen/Danmark, mens forventningerne i USA nu er fire efter rentenedsættelsen i september.

Fokuspunkter:

- Virksomhedernes indtjening og forventninger til fremtiden.

- Inflationsudviklingen herunder kerneinflationen, den økonomiske vækst og tillidsindikatorer.

- Fortsat opmærksomhed på rentemeldinger fra de store centralbanker ECB, FED og den japanske centralbank.

- Trumps politiske udmeldinger og straftold.

- Geopolitiske risici og forsyningskæder.

En balancegang mellem inflation og arbejdsmarked!

Den amerikanske centralbank FED er ude i en svær balancegang mellem inflation og arbejdsmarked. Reelt er inflationen på ca. 3% for høj (pænt over målsætningen på de 2% årligt) til at sætte renten ned. Men da arbejdsmarkedet i de seneste par arbejdsmarkedsrapporter har vist større svaghedstegn efter Trumps toldlanceringer, så har centralbanken alligevel valgt at sænke renten.

I USA arbejder centralbanken i modsætning til den europæiske centralbank med et dobbelt mandat, så den også skal tage hensyn til sundhedstilstanden på arbejdsmarkedet ud over inflationen.

Der er ingen risikofri vej i at navigere i modsætningsforholdet mellem en for høj inflation og et skrøbeligt arbejdsmarked. Derfor træder centralbanken også meget varsomt og er dataafhængige. De afventer om straftolden kun giver en midlertidig stigning i inflationen eller om de har mere vedvarende karakter. De har ikke lagt sig fast på en bestemt rentebane, selvom markedet forventer yderligere 4 rentenedsættelser over det kommende år.

Evt. rentenedsættelser vil andet lige understøtte aktiemarkedet, der pt. også nyder glæde af en fornuftig vækst og gode regnskaber og forventninger til fremtiden, mens flere tillidsindikatorer ser mere afdæmpede ud. Generelt stiger reallønnen dog igen, hvilket er med at holde gang i forbruget.

Investeringslysten blandt virksomheder, specielt i kunstig intelligens, er også kommet op i tempo igen, efter vi har fået en større afklaring på Trumps toldpolitik.

Øgede geopolitiske risici og en delvis nedlukning af det amerikanske statsapparat ser ikke ud til at fylde det store hos investorerne.

Højere lange renter er nok kommet for at blive!

Som kapitalforvaltere i bl.a. balancerede fonde er vi rigtigt glade for, at vi over de seneste år har fået nogle interessante obligationer med attraktive afkastforventninger at investere i.

Der er stærke kræfter, der taler for, at de lange renter ikke kommer ned lige foreløbig.

For det første er der de store og vedvarende underskud på statsfinanser. Underskuddet i USA er pt. ca. 7% af BNP, og også i Europa, hvor budgetdisciplinen normalt er stærkere, har vi underskud på ca. 3-5% årligt i de store lande som Italien og Frankrig.

I en lang periode var centralbankerne massive købere af statsobligationer, da inflationen var under deres inflationsmål på 2%. Formålet var at stimulere økonomien og skabe vækst og aktivitet, og de var ikke bekymrende, da inflationen holdt sig pænt under målsætningen.

Nu er situationen vendt på hovedet og centralbankerne reducerer deres historisk høje obligationsbeholdninger, da inflationen er på eller over deres målsætning, hvorved flere private investorer skal aftage obligationerne.

Endelig spiller demografien også ind. I mange lande går store årgange på pension, hvorved opsparingsbehovet falder og forbruget stiger.

Højere lange renter påvirker også staternes renteudgifter, hvilket kan skabe en selvforstærkende ond spiral af højere statsunderskud og større finansieringsbehov.

Udbuddet af lange statsobligationer er dermed strukturelt stigende, og det er med til at presse de lange renter op, da investorerne forlanger en højere risikopræmie.

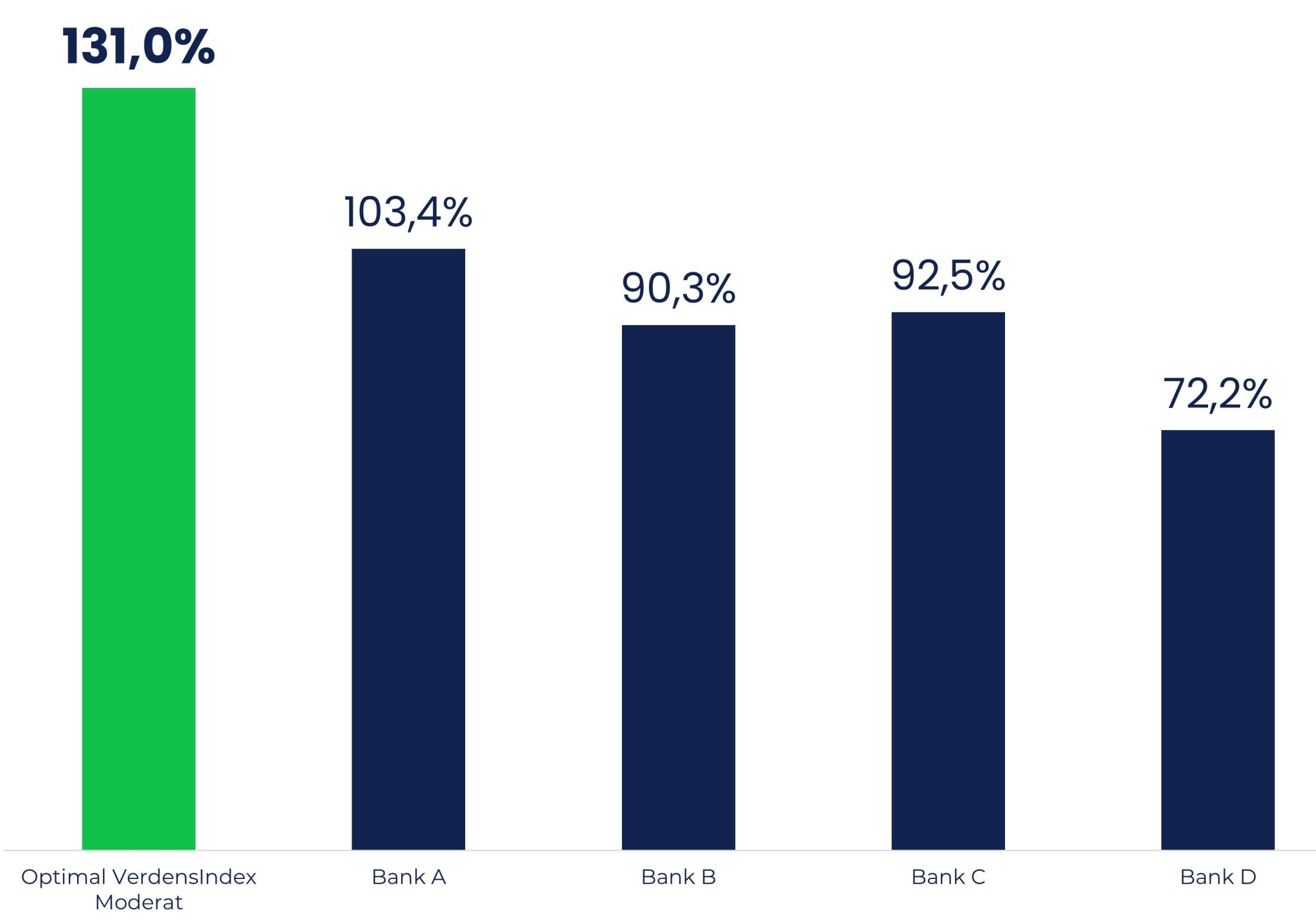

Merafkast på 42%-point ift. bankerne på 15 år

Note: Historiske afkast fra 30/9-10 til 30/9-25

Med et merafkast på ca. 1,5% ift. de 4 repræsentative banker i Danmark indtil videre 2025, er vi fortsat godt kørende i 2025. Merafkastet rammer nu hele 42%-point og er godt i tråd med de forventninger, som vi havde, da vi dannede Optimal Invest. Det har været 15 år med stærke afkast. Det bliver underbygget af flotte Morningstar Ratings og en topplacering som Danmarks Bedste Kapitalforvalter til Balancerede Fonde for 3. gang ud af 3 fra Copenhagen Allocation Partners baseret på afkast og risiko for de seneste 5 år.

Merafkast på 65%-point ift. Formuepleje på 6 ½ år

Note: Historiske afkast fra 31/12-18 til 30/9-25

Note: Historiske afkast fra 31/12-18 til 30/9-25

Merafkastet blev på hele 6,5% i indeværende år, hvorved vi rammer voldsomme 65%-point siden starten af 2019. Afkast+ nyder ekstra godt af rentenedsættelserne fra Nationalbanken, da det reducerer finansieringsrenten på gearingsdelen af de ca. 250% obligationer i afdelingen. Afdelingen har igen i år leveret et flot merafkast ift. globale aktier, og vi forventer, at merafkastet også fremadrettet vil være attraktivt pga. den større forskel mellem de længere placeringsrenter og de kortere finansieringsrenter. Målsætningen i den kommende periode er pt. et årligt afkast på 10,5% p.a. dvs. 3% p.a. over afkastet på globale aktier.

Kilde: Morningstar. Afkasttal fra 6/9-24 til 30/6-25.

Værdiansættelse af aktier og obligationer

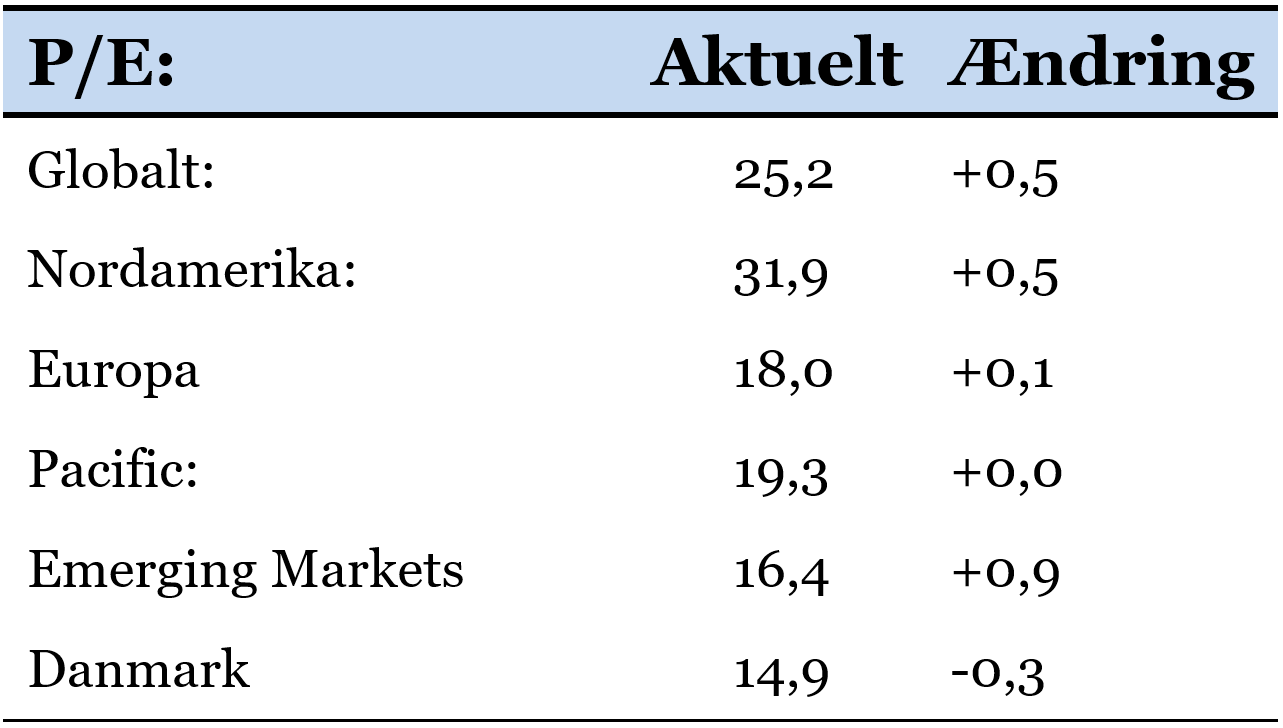

Globale aktiers værdiansættelse i forhold til P/E er blevet dyrere i løbet af den seneste måned. Pris i forhold til indtjening (P/E – prisen for 1 indtjeningskrone) for globale aktier bliver nu handlet til 25,2 mod 24,7 i sidste måned. Det er over det historiske niveau. Tabellen viser hvor meget 1 krones indtjening koster i DKK i skrivende stund:

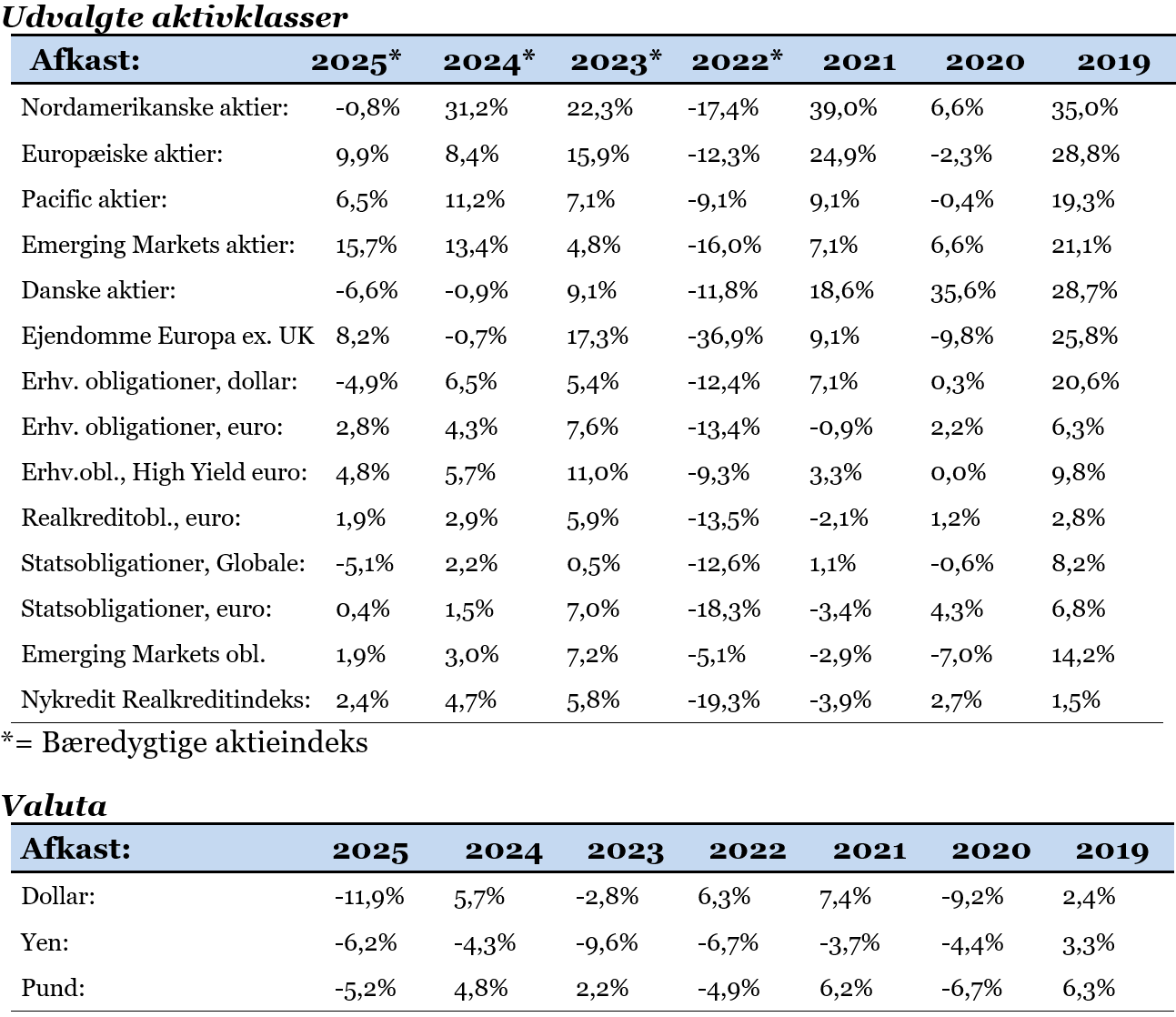

Efter en fin performance i september er Emerging Markets og amerikanske aktier blevet dyrere, mens danske aktier igen er blevet billigere pga. en skidt kursudvikling. Danske aktier handler med en historisk stor discount på 41% til globale aktier efter, at de i lang tid handlede med en præmie på ca. 25-30%, hvilket med al tydelighed viser den store relative nedtur for danske aktier ift. de andre aktieregioner. Over de seneste 3 år har danske aktier underpræsteret med ca. 65 %-point ift. amerikanske og ca. 50%-point ift. aktier fra Eurozonen.

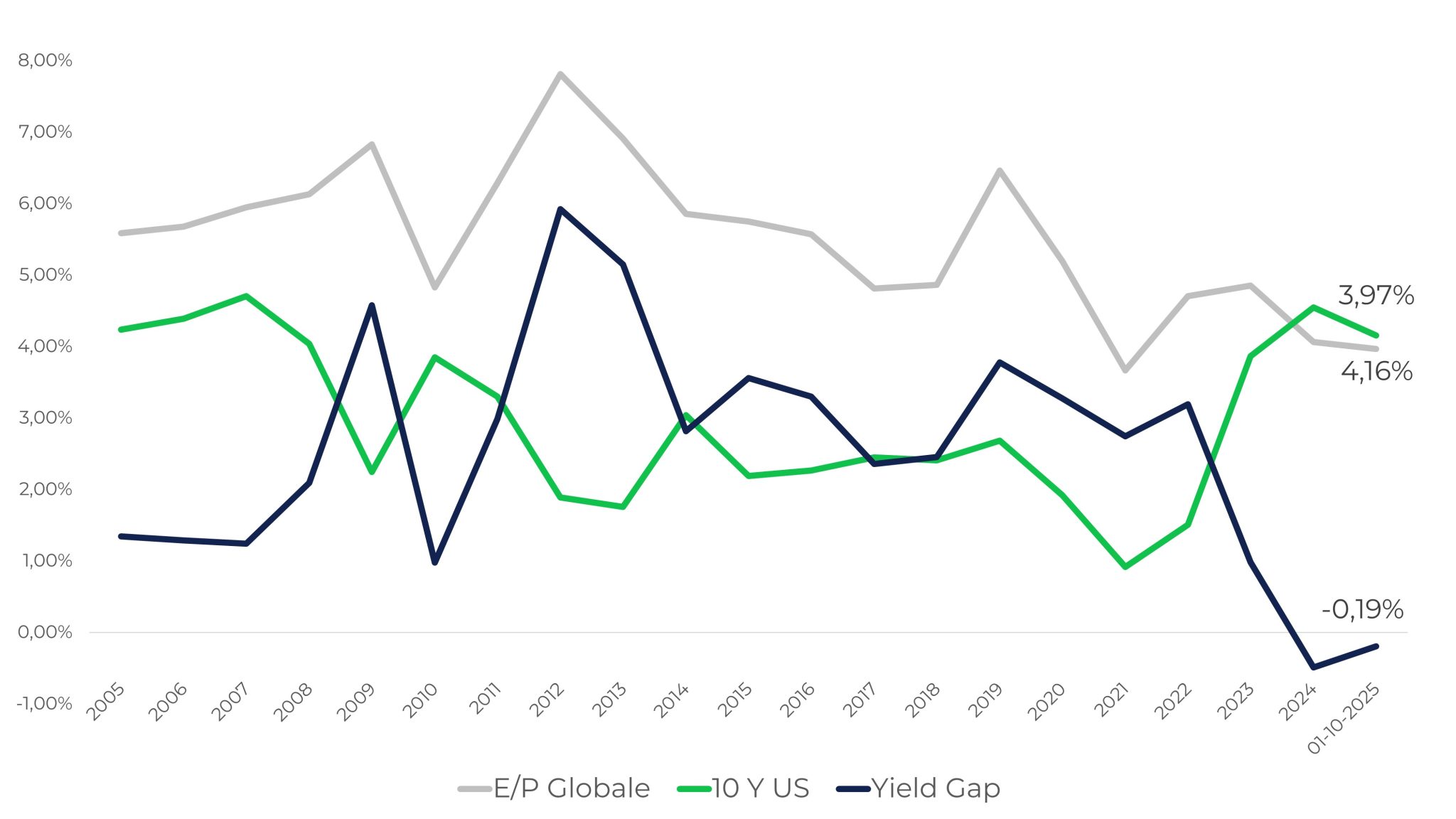

Videre ser vi som altid på prissætning af aktier i forhold til obligationer, det såkaldte Yield Gap. Yield Gap måler forskellen i afkast på aktier (indtjeningen ift. prisen på aktierne P/E) minus den 10-årige amerikanske statsrente. De globale aktier er stort set uforandredede i prissætning ift. obligationer, da forskellen (risikopræmien) er -0,19% mod -0,18% i sidste måned. hvilket er lavt historisk set. Risikopræmien er dog højere end ved starten af 2025. Den lave risikopræmie på aktier ift. obligationer understreger, at obligationer stadig fremstår attraktive.

Man kan stadig godt argumentere for, at kreditkvaliteten af de amerikanske statsobligationer er blevet forringet med den stigende statsgæld, hvorved investorerne forlanger en højere rente på amerikanske statsobligationer, hvilket medfører en helt naturlig indsnævring af Yield Gap’et. Samtidig fylder tech-aktier mere i indeksene, da der her er større forventninger til den fremtidige indtjening. Yield Gap’et kigger på den aktuelle prisning og indtjening og ikke på de fremtidige indtjeningsforventninger. Med andre ord kan vi være trådt ind i et nyt paradigme med en anden relativ prissætning end tidligere, hvor forskellen ”normalt” var ca. 2%. Aktiernes performance er dog afhængig af, at virksomhederne, herunder techsektoren, leverer indtjeningsforbedringer over de kommende kvartaler.

Kilde: Infront og MSCI.

Sådan læses grafen:

Grå linje: Måler ”afkastet” på aktier. Når linjen er over 6%, er aktier billige isoleret set ift. de historiske niveauer og vice versa.

Grøn linje: Måler den 10-årige rente i USA. Renter og obligationskurser er negativt korreleret, dvs. jo lavere renter desto højere obligationskurser og vice versa.

Mørkeblå: Måler den forventede afkastforskel mellem aktier og obligationer. Når linjen er over 2,1%, er aktier billige ift. obligationer i et historiske perspektiv og vice versa.

Afkaststatistikker (i DKK)

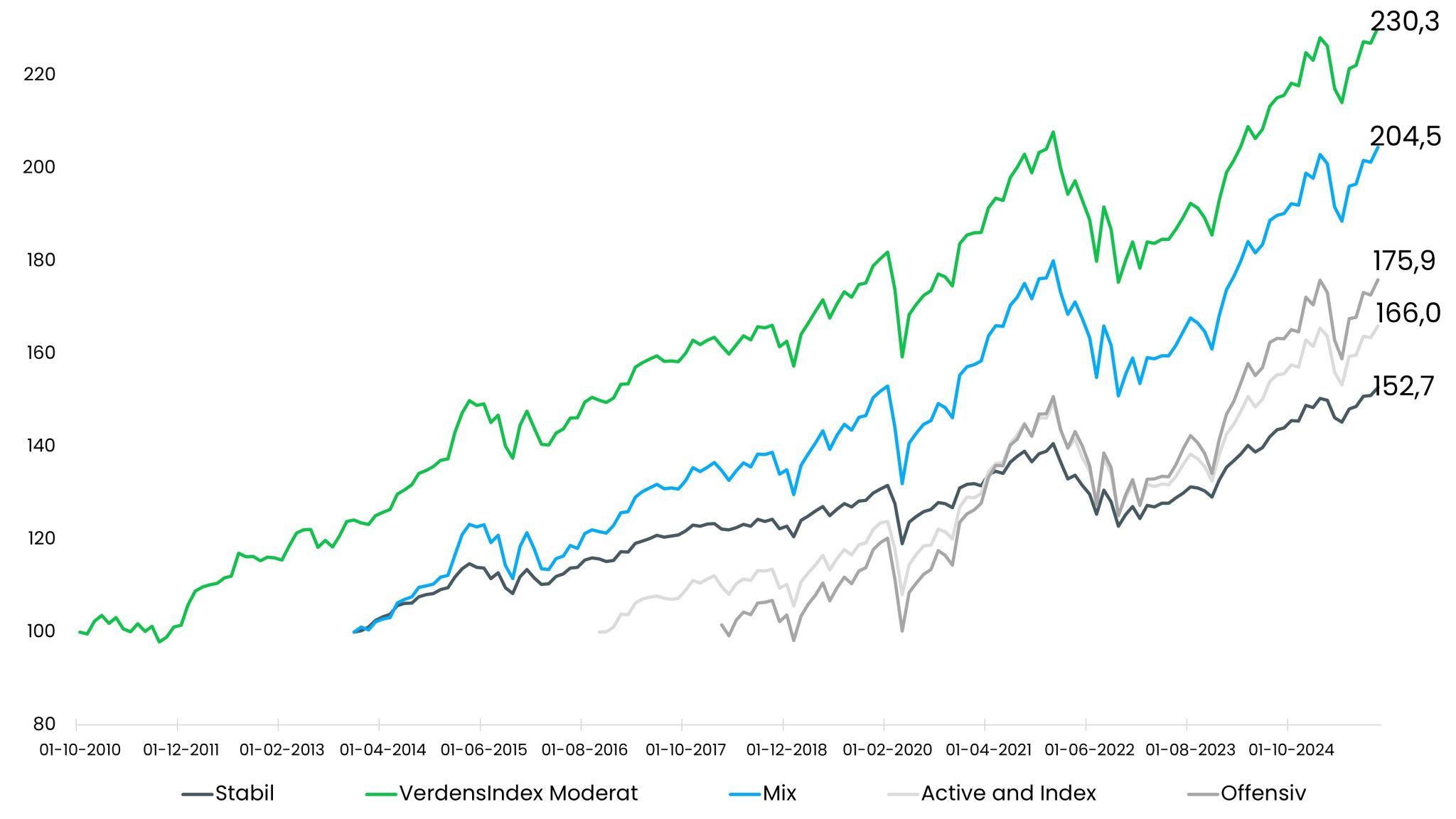

Historisk udvikling i udvalgte Optimal Invest afdelinger (i DKK)

Historisk udvikling i Optimal invests afdelinger siden start: Hvad er 100 kr. blevet til?

September bød igen på fornuftige afkast på aktiemarkedet på nær det danske. Opturen var drevet af stor AI optimisme og yderligere investeringer, fornuftige regnskaber og forventninger til fremtiden og den første rentenedsættelse fra den amerikanske centralbank i indeværende år.

Vi laver løbende porteføljepleje og rebalancering i afdelingerne, så vi sikrer en konsistent aktivfordeling og risiko. Pt. er aktie- og obligationsvægtene rimeligt neutrale med en mindre rebalancering ind i danske aktier ift. de andre aktieregioner. Vi har længe været fristet af at øge andelen af danske aktier lidt, men vi vil gerne se en stabilisering og flere positive selskabsspecifikke nyheder, før det evt. bliver aktuelt. Renterisikoen er fortsat moderat, da vi ikke forventer et større fald i de lange renter pga. øget gældsætning i bl.a. USA og Tyskland.

Med venlig hilsen