Markedskommentar februar 2026: Stor aktiemedvind til Pacific, Emerging Markets og Europa – dog nedsmeltning i Danmark!

- Wealth Invest Optimal afdelingerne gav et afkast på ml. +0,7% til +1,0% i februar.

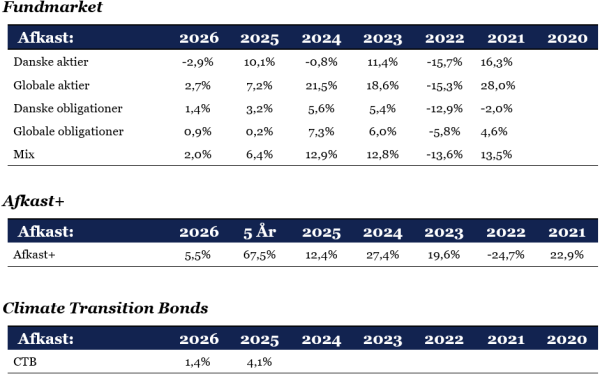

- Fundmarket afdelinger leverede på et afkast på ml. -6,2% til +1,6% i februar.

- Afkast+ var top performeren i februar med et afkast på +2,7%.

Afdelingen fortsætter med at nyde rigtigt godt af en større forskel på de korte (finansiering) og lange renter (placering). - Climate Transition Bonds afdelingen opnåede et afkast på +0,7% i februar.

- Aktier er blevet billigere ift. både indtjening og obligationer. Risikopræmien er nu positiv, men stadig historisk lav.

- Pacific, Emerging Markets og europæiske aktier trak markant op, sammen med alternativer og amerikanske virksomhedsobligationer og Emerging Markets obligationer. Danske aktier trak derimod markant ned. Som led i vores løbende porteføljepleje er vi stadig neutrale i vores rentefølsomhed, der bibeholdes på et moderat niveau. Vi rebalancerer løbende, hvorved modelporteføljernes vægte igen er tæt på de oprindelige (læs mere herom sidst i nyhedsbrevet).

- Vi er stadig i et nulrentemiljø på bankernes indlånskonti til både private og erhverv. Kontanter, der ikke skal bruges her og nu kan med fordel investeres med lav risiko i f.eks. ”Optimal Stabil”, ”Climate Transition Bonds” eller ”Fundmarket – Optimal Danske Obligationer” for at sikre og forbedre din købekraft med et forventet årligt afkast på 3,75%-5% p.a.

- Forventningen er, at de officielle renter i eurozonen og Danmark forbliver uændrede det kommende år, mens der i USA forventes to rentenedsættelser i løbet af 2026.

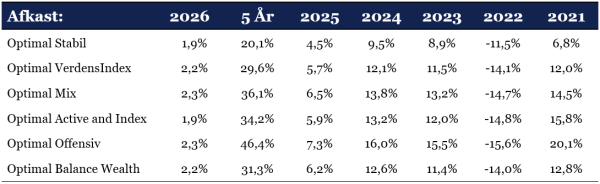

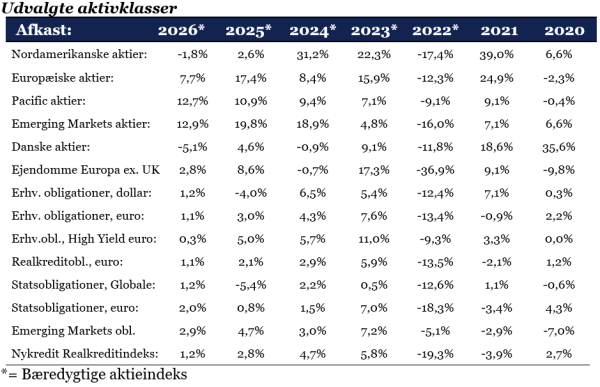

Historiske afkast

Alle afkast er efter omkostninger.

Fokuspunkter:

- Geopolitiske risici og forsyningskæder herunder olie- og gaspriser.

- Virksomhedernes indtjening og forventninger til fremtiden.

- Inflationsudviklingen, herunder kerneinflationen, den økonomiske vækst og tillidsindikatorer.

- Fortsat opmærksomhed på rentemeldinger fra de store centralbanker ECB, FED, den japanske centralbank og Bank of England.

- Trumps politiske udmeldinger, straftold og ny centralbankchef i USA.

Historisk store afkastforskelle

Det hører absolut til sjældenhederne, at vi ser så store månedlige afkastforskelle i de enkelte aktieregioner. Aktiemarkederne i Pacific (+8,2%), Emerging Markets (+6,1%) og Europa (+4,4%) står i skærende kontrast til de danske aktier C25 (-9,8%) og USA (-0,6%).

Den svagere dollar, usikkerheden om Trumps politik og bekymringer i tech-sektoren har fået investorerne til at søge væk fra USA, hvilket har understøttet kapitalindstrømningen til Pacific, Emerging Markets og Europa. I februar har vi set på en rotation væk fra amerikansk ”Mega Tech” og mod bredere internationale aktier. Det er bl.a. bekymringer om tech-sektoren og AI værdiansættelsen, som kan dæmpe den amerikanske tech-dominans. Investorerne har søgt mere spredning og set et potentiale i Pacific, Emerging Markets og Europa, da prisfastsættelsen er lavere. Investorerne har generelt øget deres eksponering mod vækstmarkederne. En stabil økonomisk udvikling og en kontrolleret inflation har øget tilliden til aktier i de 3 regioner.

Sektorrotationen har generelt understøttet finans, energi, industri og forbrugsektoren.

Skuffende data fra Novo Nordisk og bekymring for disruption af logistiksektoren har kostet de danske aktier meget dyrt i februar.

AI disruption?!

Softwareaktierne har været hårdt ramt på det seneste. Investorerne er bekymret for, at AI-teknologi vil gøre traditionelle softwareprodukter og licensmodeller mindre værdifulde.

Avancerede AI-værktøjer (f.eks. fra Anthropic/Claude) kan automatisere opgaver som databehandling, juridisk bistand og endnu skrive kode. Alle funktioner som mange softwarefirmaer tjener gode penge på i dag.

Anthropic har dog beroliget de investorer, der frygter, at de nye plugins vil skabe disruption i flere sektorer. Selskabet, står bag chatbotten Claude, fremhævede, at der var tale om et værktøj og ikke en erstatning. De ville hjælpe ikke skade.

Debatten om omfanget af AI investeringer, potentielle produktivitetsforbedringer og en mulig massearbejdsløshed i servicesektoren fylder meget i den offentlige debat.

Samlet oplever vi pt. meget store enkeltaktie udsving, hvilket gør ”spredning er redning” tilgangen meget meningsfuld.

Den fornyede uro i Mellemøsten startede efter markederne lukkede i fredags og har givet begrænsede aktiefald og højere råvarer- og ædelmetalpriser. Længden på konflikten bliver afgørende for udviklingen på olie- og gasmarkedet samt situationen i Hormuzstrædet.

Produktivitetsforbedringer via AI!

Regnskaberne fra USA har generelt været gode især fra techsektoren.

Microsofts regnskab giver dog anledning til refleksion. Umiddelbart ser det ikke ud til, at de massive investeringer i kunstig intelligens giver tilstrækkelige produktivitetsforbedringer for Microsoft.

Kapløbet inden for kunstig intelligens er voldsomt, og det kræver store investeringer at stå tilbage som en af vinderne. Der kommer flere regnskaber fra bl.a. Alphabet og Amazon i løbet af ugen, som vil blive nærlæst af analytikerne med stor interesse.

Værdiansættelse af aktier og obligationer

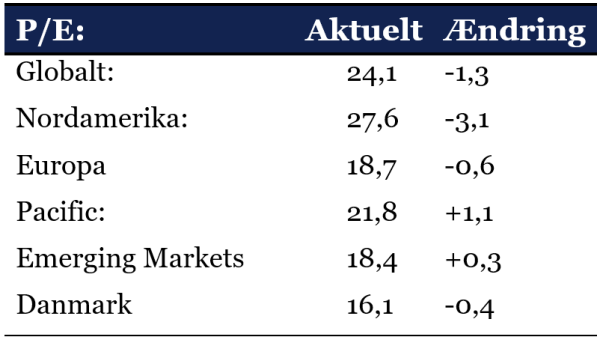

Globale aktiers værdiansættelse i forhold til P/E er blevet billigere i løbet af den seneste måned. Pris i forhold til indtjening (P/E – prisen for 1 indtjeningskrone) for globale aktier bliver nu handlet til 24,1 mod 25,4 i sidste måned. Det er over det historiske niveau. Tabellen viser, hvor meget 1 krones indtjening koster i DKK i skrivende stund:

Amerikanske aktier er blevet en hel del billigere i løbet af februar måned bl.a. pga. en stærk regnskabssæson og kursfald blandt softwareaktierne. Pacific og Emerging Markets aktier er blevet dyrere pga. en større kursstigning. Da USA dominerer det globale indeks, er globale aktier samlet blevet noget billigere i løbet af den seneste måned. Danske aktier havde en meget dårlig måned bl.a. pga. en større nedtur i sværvægterne Novo Nordisk og DSV. Danske aktier fremstår stadig billige ift. globale aktier. Discounten på danske aktier er nu ca. 33%, hvilket er meget langt fra den præmie på ca. 25-30%, som danske aktier handlede i slutningen af 2022.

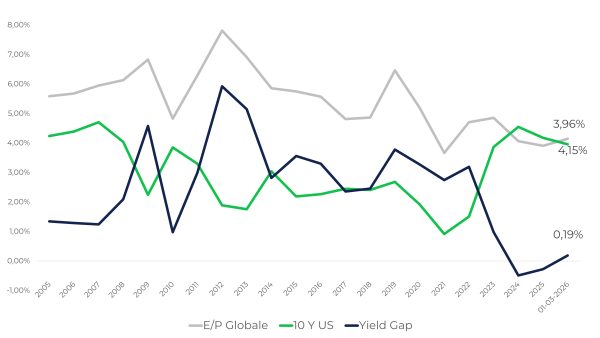

Videre ser vi som altid på prissætningen af aktier i forhold til obligationer, det såkaldte Yield Gap. Yield Gap måler forskellen i afkast på aktier (indtjeningen ift. prisen på aktierne P/E) minus den 10-årige amerikanske statsrente. De globale aktier er blevet billigere i prissætning ift. obligationer, da forskellen (risikopræmien) er +0,19% mod -0,30% i sidste måned, hvorved præmien er steget og nu handler i et positivt niveau pga. faldet i markedsrenterne. Risikopræmien er dog stadig historisk lav. Den lave risikopræmie på aktier ift. obligationer understreger, at obligationer stadig fremstår attraktive.

Man kan stadig godt argumentere for, at kreditkvaliteten af de amerikanske statsobligationer er forringet med den stigende statsgæld, hvorved investorerne forlanger en højere rente på amerikanske statsobligationer, hvilket medfører en helt naturlig indsnævring af Yield Gap’et. Samtidig fylder tech-aktier mere i indeksene, da der her er større forventninger til den fremtidige indtjening. Yield Gap’et kigger på den aktuelle prisning og indtjening og ikke på de fremtidige indtjeningsforventninger. Med andre ord kan vi være trådt ind i et nyt paradigme med en anden relativ prissætning end tidligere, hvor forskellen ”normalt” var ca. 2%. Aktiernes performance er dog afhængig af, at virksomhederne, herunder techsektoren, leverer indtjeningsforbedringer over de kommende kvartaler.

Kilde: Infront og MSCI.

Sådan læses grafen:

Grå linje: Måler ”afkastet” på aktier. Når linjen er over 6%, er aktier billige isoleret set ift. de historiske niveauer og vice versa.

Grøn linje: Måler den 10-årige rente i USA. Renter og obligationskurser er negativt korreleret, dvs. jo lavere renter desto højere obligationskurser og vice versa.

Mørkeblå: Måler den forventede afkastforskel mellem aktier og obligationer. Når linjen er over 2,1%, er aktier billige ift. obligationer i et historiske perspektiv og vice versa.

Afkaststatistikker (i DKK)

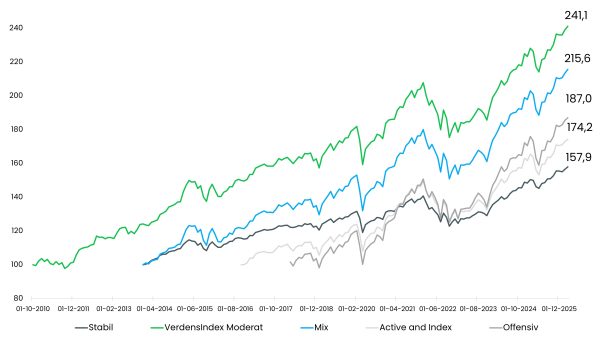

Historisk udvikling i udvalgte Optimal Invest afdelinger (i DKK)

Historisk udvikling i Optimal invests afdelinger siden start: Hvad er 100 kr. blevet til?

Som tidligere nævnt hører det absolut til sjældenhederne, at vi oplever så store afkastmæssige forskelle i de enkelte aktieregioner. Ikke siden 1995 har amerikanske aktier klaret sig så dårligt ift. til aktier fra resten af verden (Ex. USA). Som det fremgik af det tidligere P/E skema, så er den præmie, som man betaler for amerikanske aktier ift. Europa, Emerging Markets og Pacific faldet betydeligt, hvorved amerikanske aktier relativt fremstår mere attraktive.

Investorerne i vores afdeling for danske aktier under Fundmarket kan dog glæde sig over, at afdelingen igen klarer sig stærkt ift. C25. Vi ser frem til snarest at kunne lancere en børsnoteret variant af vores danske aktier, der vil være udbyttebetalende og realisationsbeskattet.

Afkast+ med aktielignende risiko (to gange i træk kåret til Danmarks Bedste Balancerede Fond) er fortsat flyvende med et afkast på 5,5%. Afdelingen nyder fortsat stor glæde af renteforskellen mellem de korte (finansiering) og længere renter (investering). Se mere på www.afkastplus.dk eller giv os et kald på 444 111 17.

Markedsrenterne er faldet, og obligationer har dermed reageret positivt på markedsuroen og den mere kontrollerede inflation. I Europa er vi nu med 1,8% under ECBs inflationsmål.

Vi laver løbende porteføljepleje og rebalancering i afdelingerne, så vi sikrer en konsistent aktivfordeling og risiko. Rebalancering gør vi typisk via det løbende in- og outflow i afdelingerne for at holde omkostninger nede. Når aktivklasserne bevæger sig så meget i forhold til hinanden, er det naturligvis en fordel at vente med rebalanceringen. Tempoet i in- og outflow i de enkelte afdelinger varierer, hvorved vi oplever en mindre afkastmæssig forskel i afdelingerne som følge af timingen i rebalanceringen.

Renterisikoen er fortsat moderat, da vi stadig ikke forventer et større fald i de lange renter pga. øget gældsætning i bl.a. USA, Tyskland og Frankrig samt Storbritannien og Japan. Den øgede gældsætning vil alt andet lige modvirke en lavere inflation.

Med venlig hilsen