Markedskommentar marts 2026: Irankrigen sender de 10-årige markedsrenter til det højeste niveau i 15 år!

- BREAKING: Trumps seneste udmelding om et amerikansk exit fra Irankrigen indenfor 2-3 uger sender aktier op med ca. 1,75% og obligationskurserne op med 0,75%. Markedet bevæger sig hurtigt med nyhedsflowet fra Irankrigen.

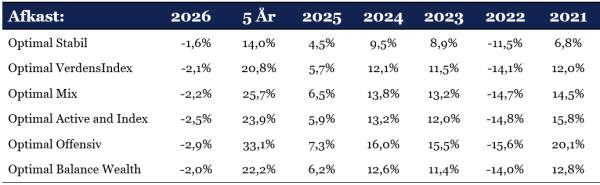

- Wealth Invest Optimal afdelingerne faldt med ml. -5,1% til -3,4% i marts.

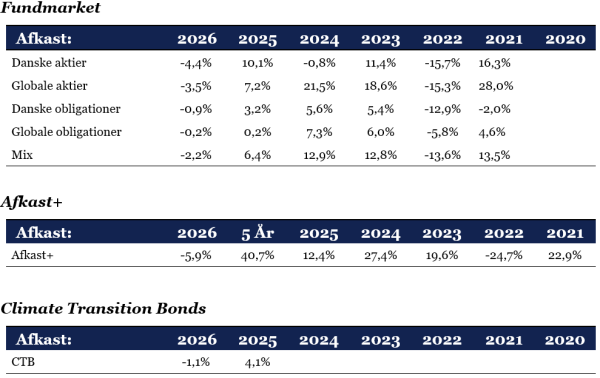

- Fundmarket afdelinger faldt med ml. -6,0% til -1,0% i marts.

- Afkast+ faldt med -10,8% i marts, da afdelingen blev ramt af fald på både aktier og obligationer. Som led i den løbende risikostyring blev obligationsandelen reduceret til 225% fra 250% og renteafdækningen øget. Den samlede renterisiko er ca. 4,5. Afdelingen fortsætter med at nyde rigtigt godt af en større forskel på de korte (finansiering) og lange renter (placering). Afdelingen er ultimo marts ca. 3% efter globale aktier efter merafkast på hhv. 1,3%, 2,4% og 4,4% i 2023, 2024 og 2025. Den 10-årige tyske rente er steget med ca. 0,6% siden primo 2023.

- Climate Transition Bonds faldt med -2,5% i marts.

- Kurserne på vores afdelinger er dermed tilbage på niveau for oktober 2025.

- Aktier er blevet noget billigere ift. indtjening og billigere ift. obligationer. Risikopræmien er positiv, men stadig historisk lav.

- Alle aktivklasser trak ned, med undtagelse af amerikanske virksomhedsobligationer. Emering Markets aktier faldt mest med -9,6%. Dollaren steg +2,3% og agerede sikker havn.

- Som led i vores løbende porteføljepleje er vi stadig neutrale i vores rentefølsomhed, der bibeholdes på et moderat niveau. Rebalanceringen bliver sat på pause under markedsruro.

- Forventningen til de officielle renter i eurozonen har ændret sig markant. Ultimo marts er der indpriset 3 rentestigninger à 0,25% i Eurozonen og Danmark indenfor det kommende år, mens der i USA forventes uforandrede officielle renter det kommende år.

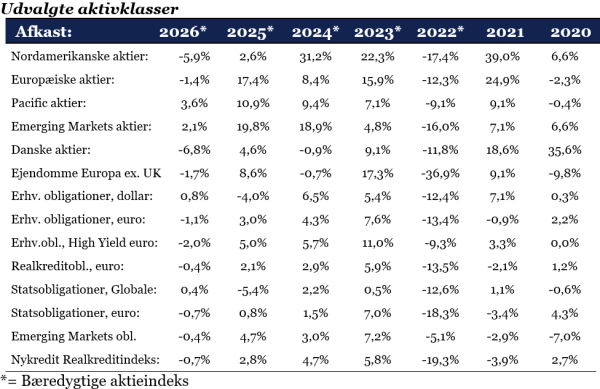

Historiske afkast

Alle afkast er efter omkostninger.

Fokuspunkter:

- Irankrigen og udviklingen i olieprisen.

- Geopolitiske risici og forsyningskæder herunder olie- og gaspriser.

- Virksomhedernes indtjening og forventninger til fremtiden.

- Inflationsudviklingen, herunder kerneinflationen, den økonomiske vækst og tillidsindikatorer.

- Fortsat opmærksomhed på rentemeldinger fra de store centralbanker ECB, FED, den japanske centralbank og Bank of England.

- Trumps politiske udmeldinger, straftold og ny centralbankchef i USA.

Irankrigen gav tung måned for både aktier og obligationer

Som investor var der ingen steder at gemme sig i marts måned. Når inflationsbekymringer giver markant højere renter og bl.a. medfører store aktiefald, så fungerer risikospredning mindre godt, og det er kun kontanter, der holder sin værdi. I modsætning til sidste år, hvor vi også oplevede stor markedsuro efter Trumps ”Liberation Day”, så agerede dollaren denne gang sikker havn med en stigning på ca. 2,3%, hvilket var med til at tage toppen af kursfaldene. Det var årets store vindere frem til ultimo februar Pacific, Emerging Markets og Europa aktier, der oplevede de største fald, da alle regioner er netto-importører af olie og gas.

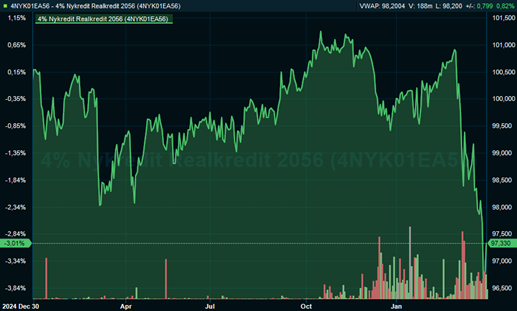

Kursudviklingen i den toneangivende 4% 30-årige danske realkreditobligation indrammer udmærket hvor vild udviklingen har været på obligationsmarkedet i marts måned.

Note: Kursudvikling af 4% Nyk 2056 med afdrag siden primo 2025

Kilde: InFront

Vi genfinder også den uro den tyske vækstpakke skabte i marts 2025 og ”Liberation Day” i april 2025 på grafen. Kursfaldet blev -3,25%. I slutningen af måneden kom der mere ro og positive vinde over obligationsmarkederne, som er fortsat ind i april måned. Den toneangivende 10-årige tyske statsrente nåede i løbet af marts det højeste niveau i 15 år og dermed også højere end under inflationskrisen i 2022/23. Undervejs i marts oplevede vi den største månedlige stigning i markedsrenterne indenfor de seneste 10 år.

Det afgørende bliver naturligvis nu, hvor længe krigen varer og hvornår olien igen fylder mere eller mindre frit igen igennem Hormuzstrædet. De seneste udmeldinger fra Trump tyder på, at krigen slutter om 2-3 uger.

Trump ligger utroligt dårligt i meningsmålinger frem mod Midtvejsvalget i november. Han risikerer at miste begge kamre i kongressen, hvilket vil reducere hans magt og beføjelser betydeligt. Republikanerne ser ikke ud til at have en chance, hvis den amerikanske økonomi ikke har det godt, aktiemarkedet ligger højt, benzinpriserne normaliseret og fødevarepriserne lave. Ovenstående scenarie er uforeneligt med en langvarig krig med høje oliepriser til følge. Det er sandsynligvis også i dette lys, at vi skal se hans seneste udmelding.

Afgørende bliver naturligvis også, om økonomien tager skade og virksomhedernes indtjening bliver påvirket negativt af krigen.

Vil centralbankerne se igennem fingre med et kortvarigt inflationschok?!

Den europæiske centralbank vil nok reagere før den amerikanske, da ECBs mandat kun har fokus på inflation, mens FED har fokus på både inflation, arbejdsmarked og økonomi.

Vi kan endnu ikke læse det store ud af de økonomiske nøgletal. Men indtil videre kan vi konstatere, at inflationen i Eurozonen er steget med 0,5% til 2,4% p.a. Samtidig var den amerikanske forbrugertillid upåvirket, hvilket er et stærkt signal, da den amerikanske forbruger er afgørende for verdensøkonomien.

Olieprisen (Brent) handler pt. i ca. 104 dollar. Futureskontrakten på olie til levering i september handler pt. i 81 dollar. Før krigen startede handlede olien i 70 dollar. Så det kan godt være, at det samlet ender i et kortvarigt olie- og rentechok.

Markedsuro er en del af de finansielle markeder. Som altid bibeholder vi vores investeringsstrategi. Det føles dog som om, at antallet af ”hundredårshændelser” siden starten af Corona for 6 år siden har været statistisk alt for høj!

Værdiansættelse af aktier og obligationer

Globale aktiers værdiansættelse i forhold til P/E er blevet noget billigere i løbet af den seneste måned. Pris i forhold til indtjening (P/E – prisen for 1 indtjeningskrone) for globale aktier bliver nu handlet til 21,7 mod 24,1 i sidste måned. Det er over det historiske niveau. Tabellen viser, hvor meget 1 krones indtjening koster i DKK i skrivende stund:

Alle aktieregioner er blevet billigere. Relativt har danske aktier, efter en længere nedtur, det fornuftigt, hvorved de fremstår som ”vinderne” i marts. Danske aktier fremstår stadig billige ift. globale aktier. Discounten på danske aktier er nu ca. 30% mod ca. 33% i sidste måned, hvilket er meget langt fra den præmie på ca. 25-30%, som danske aktier handlede i slutningen af 2022.

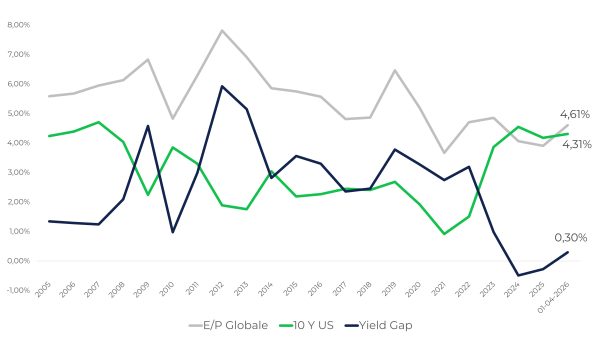

Videre ser vi som altid på prissætningen af aktier i forhold til obligationer, det såkaldte Yield Gap. Yield Gap måler forskellen i afkast på aktier (indtjeningen ift. prisen på aktierne P/E) minus den 10-årige amerikanske statsrente. De globale aktier er blevet billigere i prissætning ift. obligationer, da forskellen (risikopræmien) er +0,31% mod +0,19% i sidste måned selv efter den store stigning i markedsrenterne. Risikopræmien er dog stadig historisk lav. Den lave risikopræmie på aktier ift. obligationer understreger, at obligationer stadig fremstår attraktive.

Man kan stadig godt argumentere for, at kreditkvaliteten af de amerikanske statsobligationer er forringet med den stigende statsgæld, hvorved investorerne forlanger en højere rente på amerikanske statsobligationer, hvilket medfører en helt naturlig indsnævring af Yield Gap’et. Samtidig fylder tech-aktier mere i indeksene, da der her er større forventninger til den fremtidige indtjening. Yield Gap’et kigger på den aktuelle prisning og indtjening og ikke på de fremtidige indtjeningsforventninger. Med andre ord kan vi være trådt ind i et nyt paradigme med en anden relativ prissætning end tidligere, hvor forskellen ”normalt” var ca. 2%. Aktiernes performance er dog afhængig af, at virksomhederne, herunder techsektoren, leverer indtjeningsforbedringer over de kommende kvartaler.

Kilde: Infront og MSCI.

Sådan læses grafen:

Grå linje: Måler ”afkastet” på aktier. Når linjen er over 6%, er aktier billige isoleret set ift. de historiske niveauer og vice versa.

Grøn linje: Måler den 10-årige rente i USA. Renter og obligationskurser er negativt korreleret, dvs. jo lavere renter desto højere obligationskurser og vice versa.

Mørkeblå: Måler den forventede afkastforskel mellem aktier og obligationer. Når linjen er over 2,1%, er aktier billige ift. obligationer i et historiske perspektiv og vice versa.

Afkaststatistikker (i DKK)

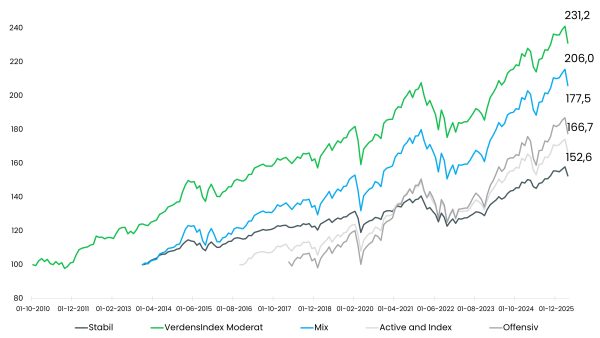

Historisk udvikling i udvalgte Optimal Invest afdelinger (i DKK)

Historisk udvikling i Optimal invests afdelinger siden start: Hvad er 100 kr. blevet til?

Amerikanske og danske aktier klarede sig relativt set bedre end Pacific, Emerging Markets og Europa bl.a. pga. forskelle i olieafhængighed. Så der blevet vendt op og ned på styrkeforholdet ift. starten på året. Amerikanske obligationer kom helskindet igennem marts pga. dollaren mens alle andre oplevede store fald. Her er det naturligvis en mindre trøst, at den effektive rente på obligationerne er steget, hvorved det forventede afkast på obligationsdelen af vores afdelinger nu stiger.

Vores afdeling for danske aktier har nu fået Finanstilsynets godkendelse og vil snarest blive børsnoteret som udbyttebetalende realisationsbeskattet. Med et merafkast på 13%-point over 4 år til C25 med den nuværende investeringsstrategi, så bliver afdelingen et stærkt kort i vores attraktive produktpalette. Vi udsender mere info snarest.

I volatile tider er det værd at gøre opmærksom på, at det er den aktuelle NAV værdi (indre værdi), der er afgørende for afkast- og kursudviklingen, og dermed ikke den sidst handlede kurs, der godt kan være ”skæv” ift. et marked i bevægelse.

Vi investerer ansvarligt. Dvs. der er virksomheder, som vi ”screener” fra bl.a. pga. kontroversielle våben (f.eks. klyngebomber), komponenter til atomvåben og civile halvautomatiske våben. Vi har brugt ansvarlige investeringer siden Q2 2018. I 2018-21 gav de ansvarlige investeringer et mindre merafkast, mens krigene siden 2022 har givet os en mindre underperformance på globale aktier ift. de aktieindeks, der indeholder alle virksomheder (”Core”). Samlet har det for os været afkastmæssigt neutralt at være ansvarlig i sine investeringsvalg siden Q2 2018.

I dette månedsbrev laver vi ikke den store performanceanalyse ift. bankerne og Formuepleje, da perioden er kort og markederne volatile. Men umiddelbart ser det ud til, at Q1 gav et mindre merafkast på ca. +0,2% ift. de 4 repræsentative banker, mens Afkast+ gav et merafkast på ca. 2% ift. Formuepleje Penta.

I ønskes alle en god og fredfyldt påske!

Med venlig hilsen