Markedskommentar august 2025: Markedet puster ud og forventninger om amerikanske rentenedsættelser!

- August gav et afkast på ml. -0,3% til +0,1% i Wealth Invest Optimal afdelingerne.

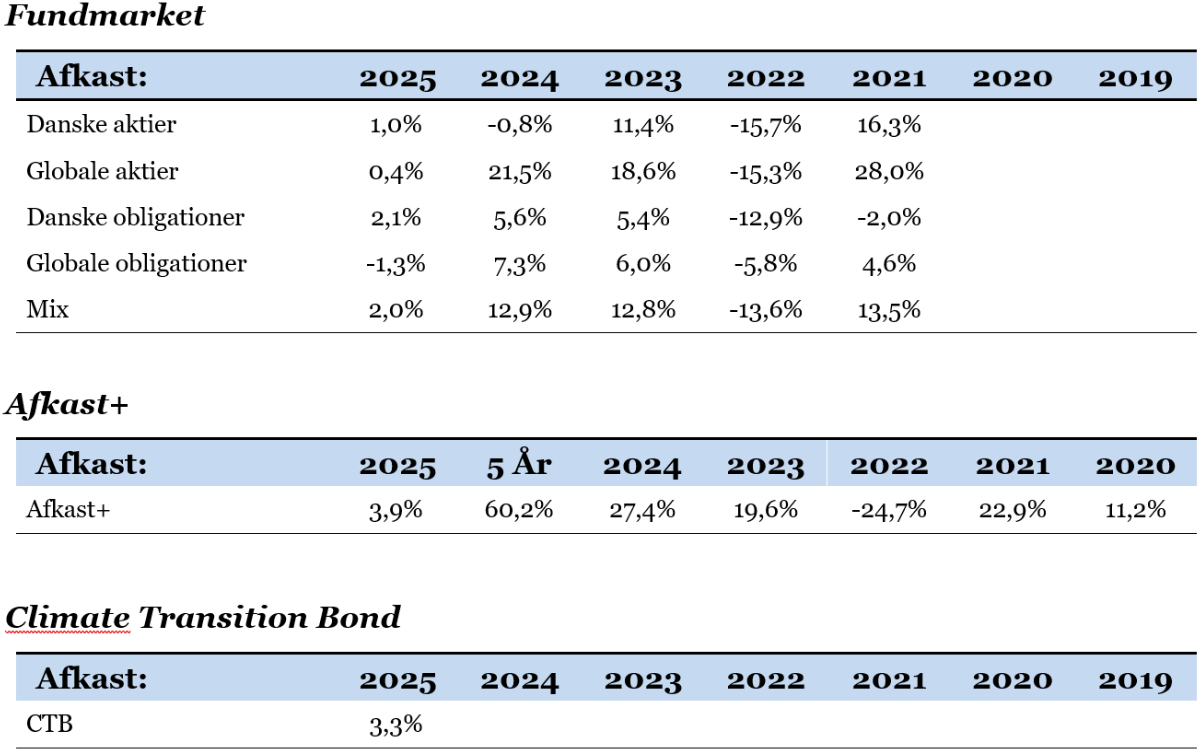

- August gav et afkast på ml. -0,6% til +0,5% i vores Fundmarket afdelinger.

- August gav et afkast på +0,0% i vores afdeling Afkast+. Afdelingen fortsætter med at nyde rigtig godt af en større forskel på de korte (finansiering) og lange renter (placering).

- August gav et afkast på +0,1% i vores afdeling Climate Transition Bonds.

- Aktier er blevet dyrere i prissætning ift. indtjening og uforandrede ift. obligationer. Risikopræmien er stadig historisk lav.

- Pacific aktier trak op, mens amerikanske aktier og virksomhedsobligationer trak ned pga. en faldende dollar.

- Som led i vores løbende porteføljepleje er vi stadig neutrale i vores rentefølsomhed, der bibeholdes på et moderat niveau. Modelporteføljernes vægte er tæt på intakte. I forbindelse med den løbende rebalancering er vi nu lidt købere af danske aktier ift. de andre aktieregioner.

- Vi er tilbage i et nulrentemiljø på bankernes indlånskonti til både private og erhverv. Så kontanter, der ikke skal bruges her og nu, kan med fordel investeres med lav risiko i f.eks. Optimal Stabil, Climate Transition Bonds eller Fundmarket – Optimal Danske Obligationer for at sikre og forbedre din købekraft ved et forventet årligt afkast på 3,75%-5% p.a.

- Forventningerne til antallet af rentenedsættelser er nu på en i Eurozonen/Danmark og fem i USA over de kommende to år pga. en forventning om stabil inflation og moderat vækst.

Fokuspunkter:

- Virksomhedernes forventninger til fremtiden.

- Inflationsudviklingen herunder kerneinflationen, den økonomiske vækst og tillidsindikatorer.

- Fortsat opmærksomhed på rentemeldinger fra de store centralbanker ECB, FED og den japanske centralbank.

- Trumps politiske udmeldinger og straftold.

- Geopolitiske risici og forsyningskæder.

USA genstarter snart rentenedsættelserne!

Trump har langt hen ad vej fået sin vilje mht. handels- og toldaftaler med de andre lande og regioner, som i en vis grad har skabt klarhed for virksomheder, forbrugere og politikere. Nu ser det også ud til, at han snart får sin vilje mht. rentenedsættelser fra den amerikanske centralbank. Trump har længe presset på for rentenedsættelser, hvor han har gjort alt for at miskreditere centralbankchefen Powell og centralbankens medlemmer og bestyrelse. Det er altafgørende for markedets tillid til USA og amerikanske aktiver, at centralbanken er uafhængig. De seneste toner fra Powell tyder dog på, at vi nærmer os en rentenedsættelse.

I modsætning til den europæiske centralbank, der kun har et inflationsmandat, så har den amerikanske centralbank et dobbelt mandat både mht. inflation og arbejdsmarked/vækst. Centralbanken har længe været bekymret for, om de øgede toldsatser ville give øgede forbrugerpriser. Indtil videre har toldsatserne dog kun øget producentpriserne, men vi mangler dog det fulde billede.

Den seneste arbejdsmarkedsrapport fra USA var til den svage side. Så selvom forbrugerpriserne endnu ikke er nået helt ned på deres målsætning på 2%, så har den givet centralbanken gode argumenter for at sænke renten. Vi skal også huske på, at den officielle rente i USA er 4,25-4,50%.

Rentenedsættelser i USA vil sammen med gode regnskaber, store kontantbeholdninger og aktietilbagekøb og udbytter være med til at understøtte markederne og den amerikanske økonomi, der har vist sig meget modstandsdygtig de seneste år.

Danske aktier – verdens dårligste aktieindeks!

Den relative nedtur på det danske aktiemarked har været voldsom over de seneste år. Nedturen for bl.a. Novo, Ørsted, Pandora, Zealand Pharma, Coloplast og GN Store Nord har fyldt meget i mediebilledet med overskrifter som ”Blodbad” og ”Faldende knive”. Det har været særdeles dyrt at være danske aktieinvestor. Det danske aktiemarked har taget prisen som verdens dårligste aktiemarked indtil videre i 2025.

Nedturen kan nu aflæses i de danske investorers flowtal. Der er et større outflow fra enkelt aktier og over i investeringsforeninger og ETF’ere. Risikospredning er igen blevet et aktuelt tema.

Mange danske aktieinvestorer i enkelt aktier har et stort tidsforbrug og -spild på deres investeringer. Derudover har de et snævert udvalg af sektorer og begrænset risikospredning. Afkastmæssigt bliver de sjældent belønnet.

Vores budskab har altid været, at det er sundt med et investeringsfundament a la vores balancerede fonde. Men vores budskab er også, at det ikke er enten eller men sagtens kan være både og. Når man først har sit investeringsfundament på plads, så giver det en nogle investeringsmæssige frihedsgrader.

Værdiansættelse af aktier og obligationer

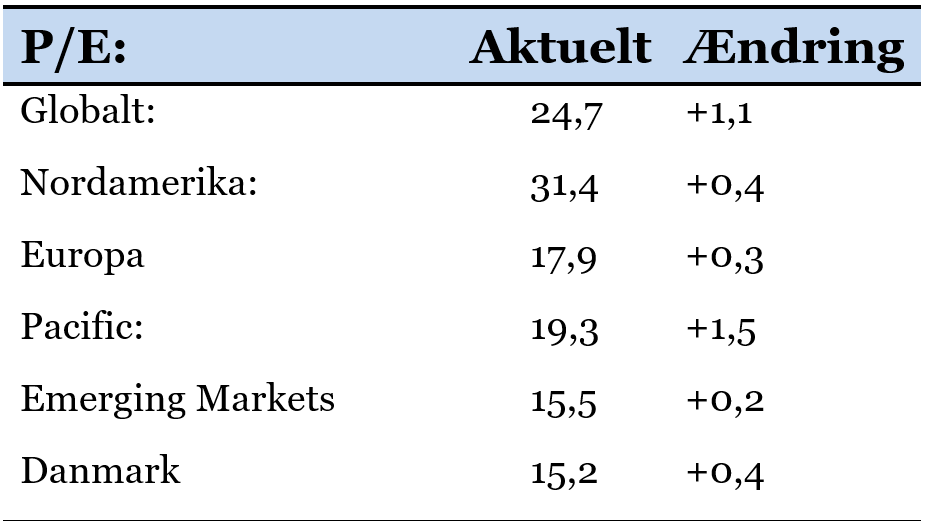

Globale aktiers værdiansættelse i forhold til P/E er blevet dyrere i løbet af den seneste måned. Pris i forhold til indtjening (P/E – prisen for 1 indtjeningskrone) for globale aktier bliver nu handlet til 24,7 mod 23,6 i sidste måned. Det er over det historiske niveau. Tabellen viser hvor meget 1 krones indtjening koster i DKK i skrivende stund:

Alle aktieregioner er blevet lidt dyrere i august måned, hvor specielt aktier fra Pacific har klaret sig godt kursmæssigt. Danske aktier handler med en historisk stor discount på 38% til globale aktier efter, at de i lang tid handlede med en præmie på ca. 25%.

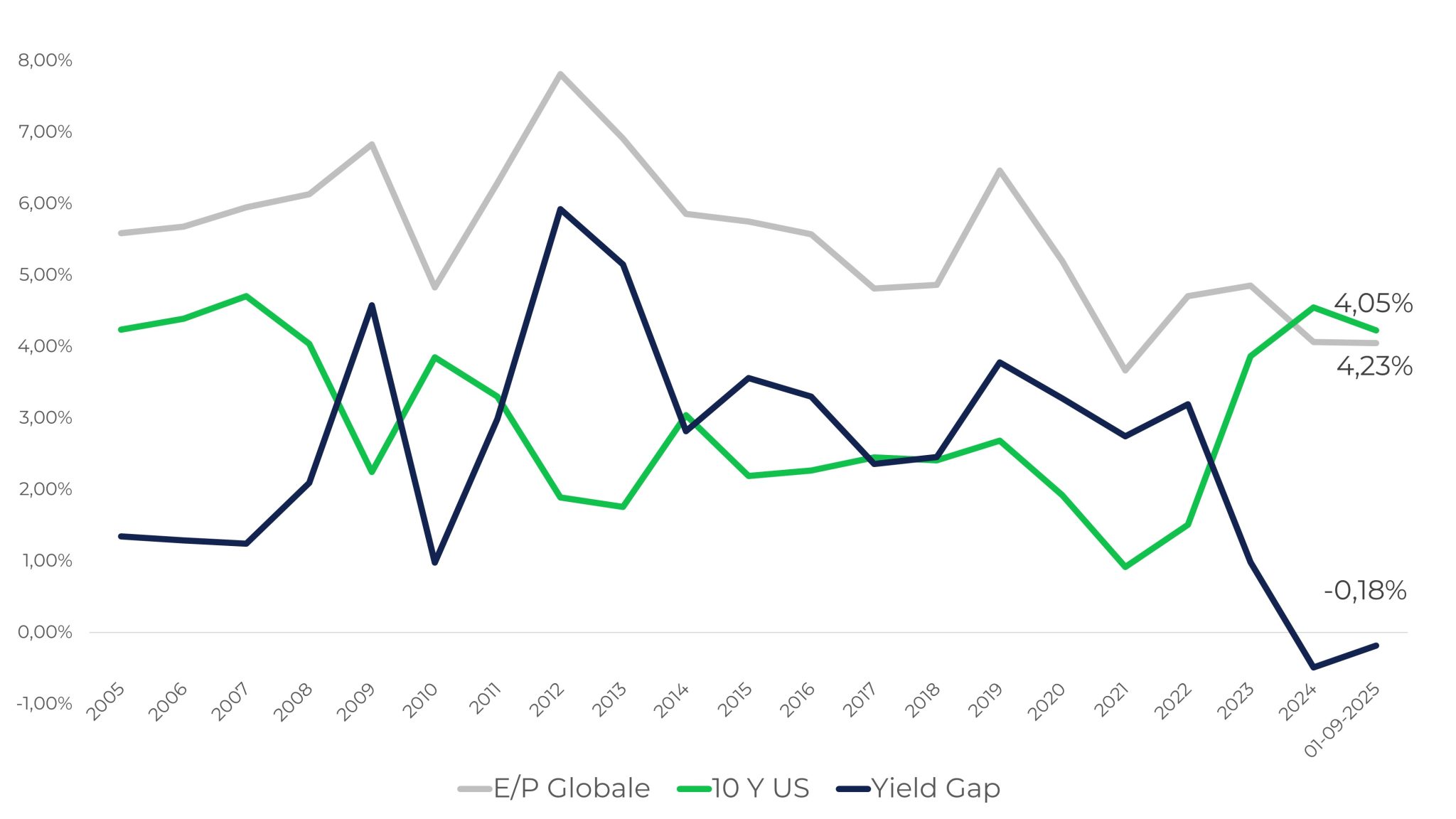

Videre ser vi som altid på prissætning af aktier i forhold til obligationer, det såkaldte Yield Gap. Yield Gap måler forskellen i afkast på aktier (indtjeningen ift. prisen på aktierne P/E) minus den 10-årige amerikanske statsrente. De globale aktier er stort set uforandredet i prissætning ift. obligationer, da forskellen (risikopræmien) er -0,18% mod -0,14% i sidste måned. hvilket er lavt historisk set. Risikopræmien er dog højere end ved starten af 2025. Den lave risikopræmie på aktier ift. obligationer understreger, at obligationer stadig fremstår attraktive.

Man kan stadig godt argumentere for, at kreditkvaliteten af de amerikanske statsobligationer er blevet forringet med den stigende statsgæld, hvorved investorerne forlanger en højere rente på amerikanske statsobligationer, hvilket medfører en helt naturlig indsnævring af Yield Gap’et. Samtidig fylder tech-aktier mere i indeksene, da der her er større forventninger til den fremtidige indtjening. Yield Gap’et kigger på den aktuelle prisning og indtjening og ikke på de fremtidige indtjeningsforventninger. Med andre ord kan vi være trådt ind i et nyt paradigme med en anden relativ prissætning end tidligere, hvor forskellen ”normalt” var ca. 2%. Aktiernes performance er dog afhængig af, at virksomhederne leverer indtjeningsforbedringer over de kommende kvartaler.

Kilde: Infront og MSCI.

Sådan læses grafen:

Grå linje: Måler ”afkastet” på aktier. Når linjen er over 6%, er aktier billige isoleret set ift. de historiske niveauer og vice versa.

Grøn linje: Måler den 10-årige rente i USA. Renter og obligationskurser er negativt korreleret, dvs. jo lavere renter desto højere obligationskurser og vice versa.

Mørkeblå: Måler den forventede afkastforskel mellem aktier og obligationer. Når linjen er over 2,1%, er aktier billige ift. obligationer i et historiske perspektiv og vice versa.

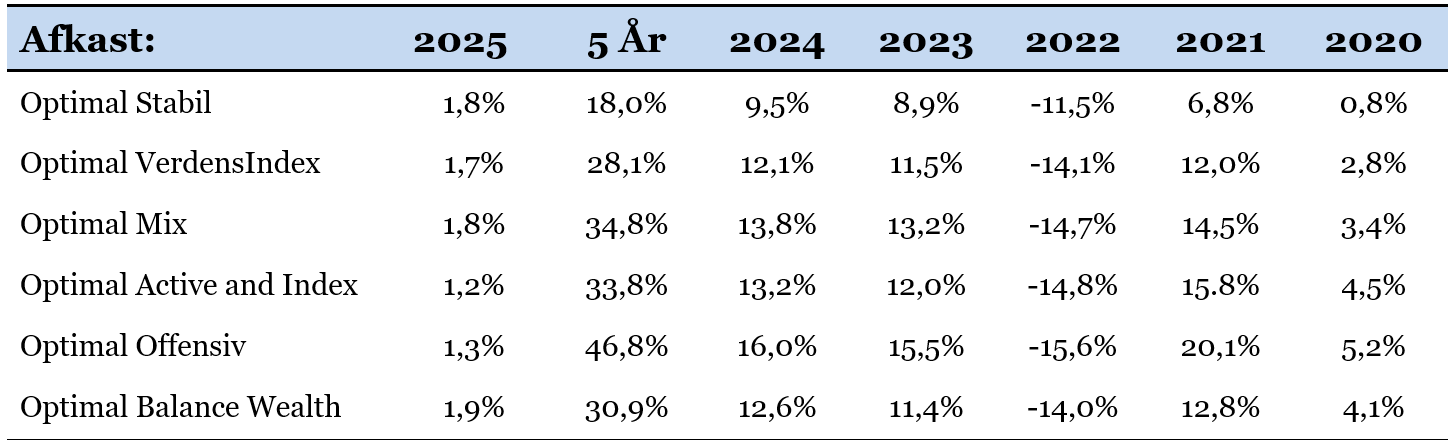

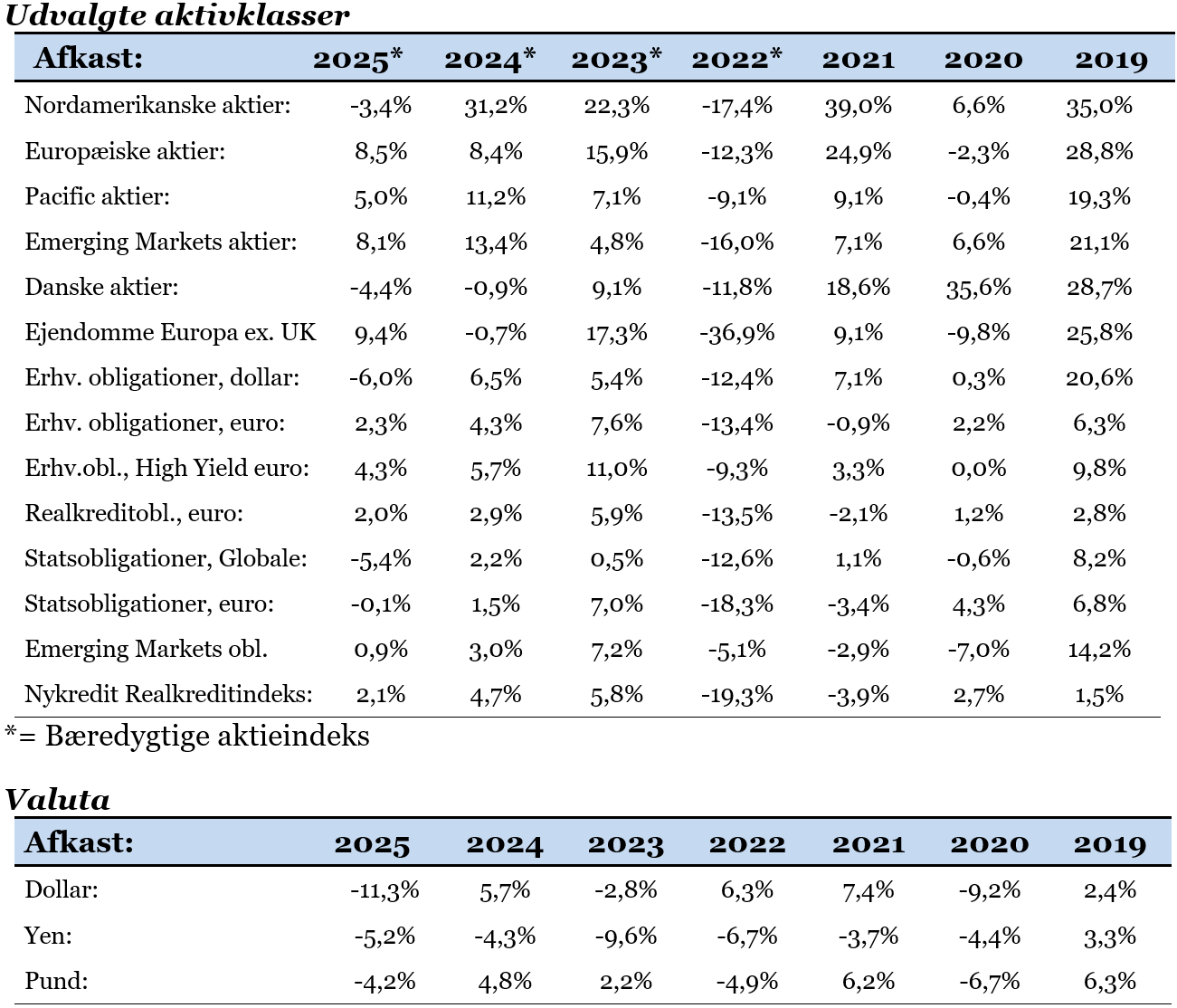

Afkaststatistikker (i DKK)

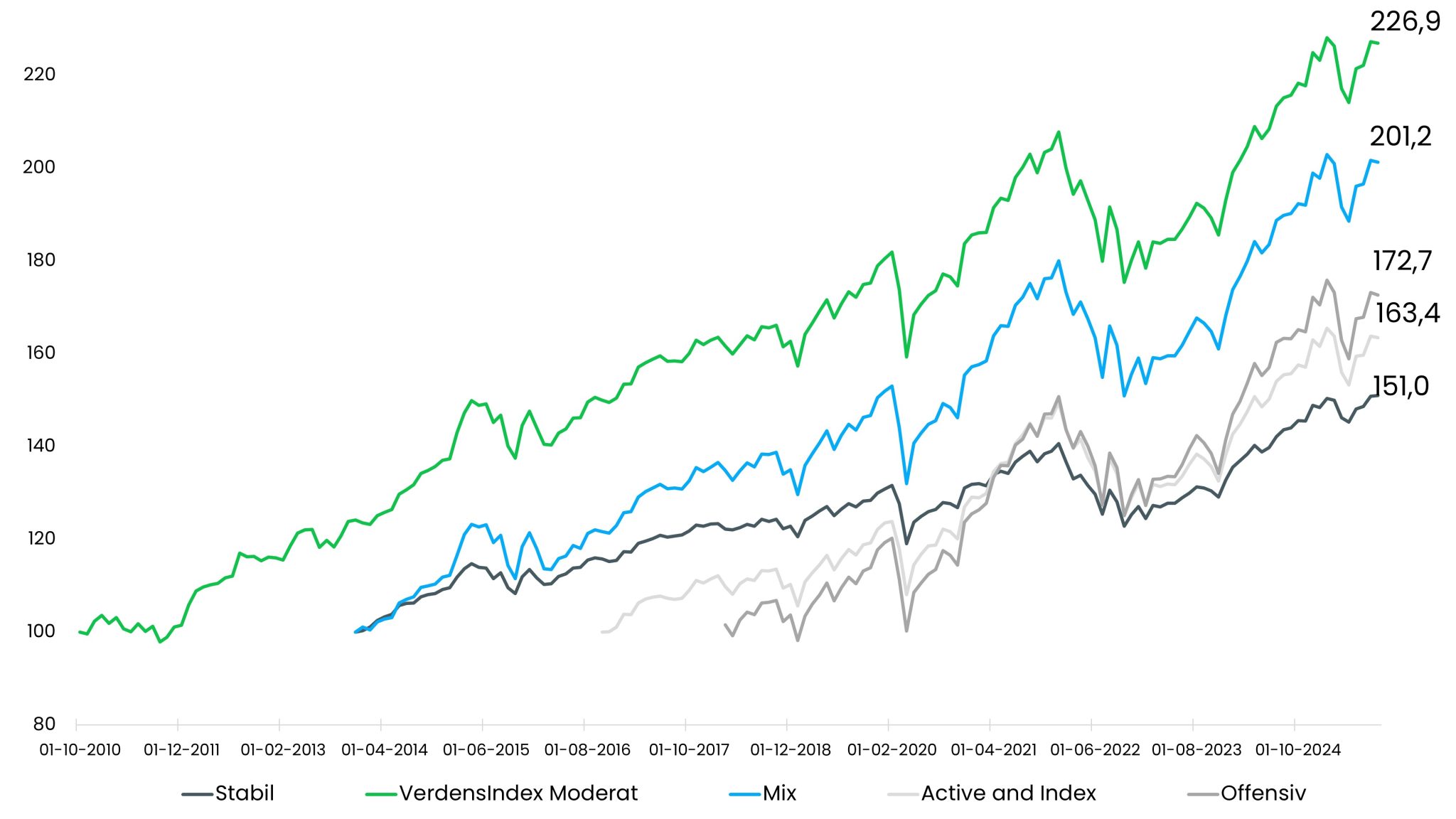

Historisk udvikling i udvalgte Optimal Invest afdelinger (i DKK)

Historisk udvikling i Optimal invests afdelinger siden start: Hvad er 100 kr. blevet til?

Det var som om, at markederne pustede lidt ud i sommermåneden august. Vi har ikke registreret de helt store udsving efter et turbulent år.

Vi laver løbende porteføljepleje og rebalancering i afdelingerne, så vi sikrer en konsistent aktivfordeling og risiko. Pt. er aktie- og obligationsvægtene rimeligt neutrale med en mindre rebalancering ind i danske aktier ift. de andre aktieregioner. Renterisikoen er fortsat moderat, da vi ikke forventer nemlig et større fald i de lange renter pga. øget gældsætning i bl.a. USA og Tyskland.

Med venlig hilsen