Markedskommentar april 2026: Amerikanske techaktier viser igen vejen!

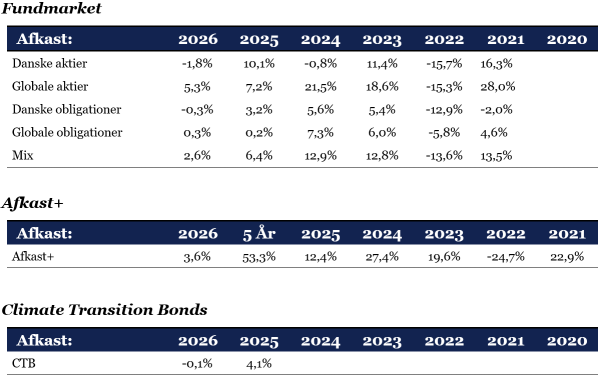

- Wealth Invest Optimal afdelingerne steg med ml. +2,8% til +6,9% i april.

- Fundmarket afdelinger steg med ml. +0,5% til +9,2% i april.

- Afkast+ steg med +9,6% i april. Afdelingen fortsætter med at nyde rigtig godt af en fornuftig forskel på de korte (finansiering) og lange renter (placering).

- Climate Transition Bonds steg med +1,0% i april.

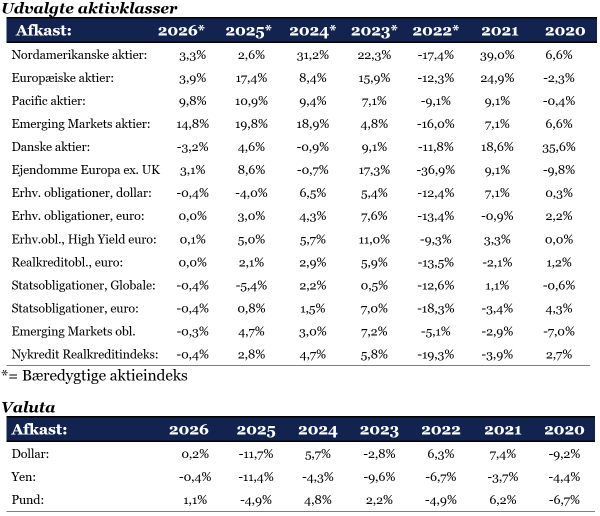

- Aktier er blevet noget dyrere ift. indtjening og obligationer. Risikopræmien er igen negativ og dermed historisk lav, hvorved obligationer fremstår attraktive ift. forventet afkast og risiko.Alle aktieregioner og alternativer trak op med Emerging Markets (+12,4%) og amerikanske (+9,1%) aktier som højdespringere. Blandt obligationer trak europæiske virksomhedsobligationer (både Investment Grade og High Yield) op, mens amerikanske virksomhedsobligationer trak ned pga. en svagere dollar.

- Som led i vores løbende porteføljepleje er vi stadig neutrale i vores rentefølsomhed, der bibeholdes på et middel niveau. Rebalanceringen i forholdet mellem aktier og obligationer er blevet genaktiveret.

- Ultimo april er der indpriset 3 rentestigninger à 0,25% i Eurozonen og Danmark indenfor det kommende år, mens der i USA forventes uforandrede officielle renter det kommende år.

- Over tid er det fordelagtigt at være investeret. Det gælder specielt i en situation, hvor indlånsrenten i bankerne er 0% (nul).

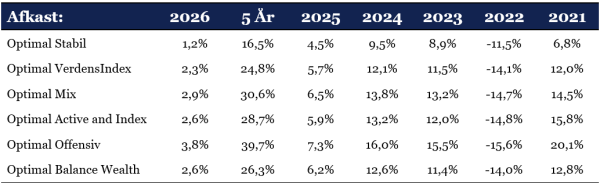

Historiske afkast

Alle afkast er efter omkostninger.

Fokuspunkter:

- Irankrigen og udviklingen i olieprisen.

- Geopolitiske risici og forsyningskæder herunder olie- og gaspriser.

- Virksomhedernes indtjening og forventninger til fremtiden.

- Inflationsudviklingen, herunder kerneinflationen, den økonomiske vækst og tillidsindikatorer.

- Fortsat opmærksomhed på rentemeldinger fra de store centralbanker ECB, FED, den japanske centralbank og Bank of England.

- Trumps politiske udmeldinger, straftold og den nye centralbankchef i USA.

Amerikanske techaktier har genfundet storformen!

Aktiemarkedet har generelt klaret sig stærkt igennem april måned efter nedturen i marts måned. Fokus har primært været på de gode regnskaber. Virksomhederne tjener mange penge og rammer den højeste indtjeningsstigning i 4 år. Forventningerne til fremtiden er også steget markant. Det er specielt de amerikanske techaktier, der har været i storform. Der er kommet en ny optimisme omkring kunstig intelligens og datacentre, hvilket smitter af på mange it-aktier. Her er det specielt dem, der har at gøre med mikrochips, harddiske og grafikkort, der har haft medvind. De ser ud til at få en fordel uanset hvem, der vinder kapløbet om at levere de bedste AI-modeller.

Energimarkederne afspejler stadig fraværet af fremskridt i fredsforhandlingerne via høje oliepriser. Tillidsindikatorer for både erhverv og forbrugere ser fortsat fornuftige ud, mens den amerikanske vækst er accelereret i Q1.

Centralbankerne er gået på ”hold” indtil videre. Overordnet set handler det om en afvejning mellem inflationschokket på den ene side og den økonomiske svækkelse på den anden side. Risikoen er, at hvis man ikke gør tilstrækkeligt, så kan inflationsforventningerne stige i økonomien. Det kan sætte gang i en selvrealiserende spiral. Det vil specielt den europæiske centralbank ECB gerne undgå ift. deres snævre inflationsmandat på mellemlangt sigt. Derfor trækker det op til en rentestigning fra ECB ved det næste centralbankmøde i juni. Obligationsmarkedet i Eurozonen priser pt. 3 rentestigninger inde over det næste år.

I USA bliver det spændende at følge den nye centralbankchef Warsh, der står over for en splittet rentekomité. Hvor upolitisk vil han gå til værks?

Aktiemarkedet fremstår optimistisk mens obligationsmarkedet fremstår mere pessimistisk med stigende markedsrenter også i april.

VM i fodbold og Midtvejsvalg.

Den store udfordring i krisen mellem USA og Iran er, at parterne ikke stoler på hinanden. Det vil være fordelagtigt for begge parter at få genåbnet Hormuzstrædet. Allerede d. 11. juni starter VM i fodbold, hvor Iran skal deltage og spille i USA. Det forekommer ret surrealistisk at have en verserende krig med Iran samtidig med, at hele verdens øjne er rettet mod slutrunden. Midtvejsvalget i USA er heller ikke langt væk. Trumps meningsmålinger er katastrofalt dårlige, og der er stor modstand i befolkningen mod krigen i Iran. Et andet presserende emner er, hvor længe kan Iran holde til at stå uden indtægter fra olie og gas med en befolkning på 90 mio. indbyggere? Parterne mangler bl.a. at finde en løsning på Irans atomprogram, som er et ufravigeligt krav fra USA.

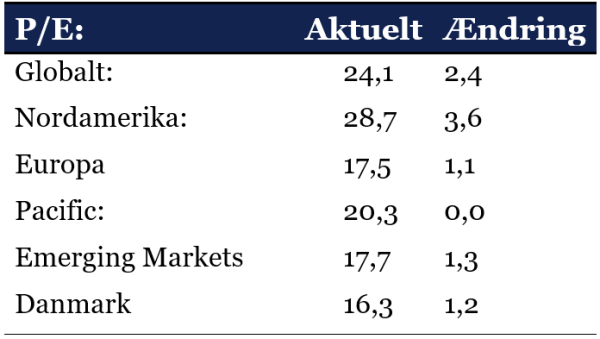

Værdiansættelse af aktier og obligationer

Globale aktiers værdiansættelse i forhold til P/E er blevet noget dyrere i løbet af den seneste måned og tilbage fra prissætningen ultimo februar, da krigen startede. Pris i forhold til indtjening (P/E – prisen for 1 indtjeningskrone) for globale aktier bliver nu handlet til 24,1 mod 21,7 i sidste måned. Det er over det historiske niveau. Tabellen viser, hvor meget 1 krones indtjening koster i DKK i skrivende stund:

Aktierne har haft en god måned og er blevet dyrere. Specielt amerikanske aktier rykkede i april, hvilket også afspejles i en noget dyrere prissætning. Relativt har danske aktier igen haltet efter, hvorved de fremstår som de relative ”tabere” i april. Danske aktier fremstår stadig meget billige ift. globale aktier. Discounten på danske aktier er nu ca. 33% mod ca. 30% i sidste måned, hvilket er meget langt fra den præmie på ca. 25-30%, som danske aktier handlede i slutningen af 2022.

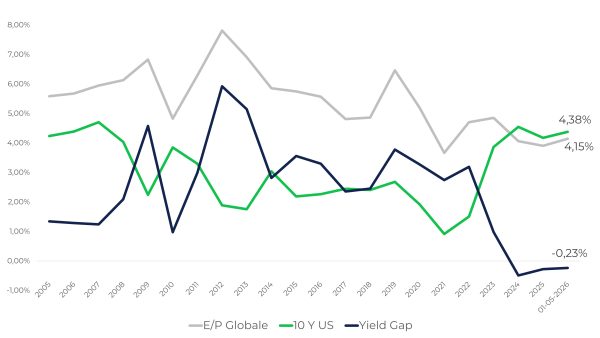

Videre ser vi som altid på prissætningen af aktier i forhold til obligationer, det såkaldte Yield Gap. Yield Gap måler forskellen i afkast på aktier (indtjeningen ift. prisen på aktierne P/E) minus den 10-årige amerikanske statsrente. De globale aktier er blevet noget dyrere i prissætning ift. obligationer, da forskellen (risikopræmien) er -0,23% mod +0,31% i sidste måned. Risikopræmien er igen negativ og stadig historisk lav. Den lave risikopræmie på aktier ift. obligationer understreger, at obligationer stadig fremstår attraktive ud fra et forventet afkast ift. risikoforhold.

Man kan stadig godt argumentere for, at kreditkvaliteten af de amerikanske statsobligationer er forringet med den stigende statsgæld, hvorved investorerne forlanger en højere rente på amerikanske statsobligationer, hvilket medfører en helt naturlig indsnævring af Yield Gap’et. Samtidig fylder tech-aktier mere i indeksene, da der her er større forventninger til den fremtidige indtjening. Yield Gap’et kigger på den aktuelle prisning og indtjening og ikke på de fremtidige indtjeningsforventninger. Med andre ord kan vi være trådt ind i et nyt paradigme med en anden relativ prissætning end tidligere, hvor forskellen ”normalt” var ca. 2%. Aktiernes performance er dog afhængig af, at virksomhederne, herunder techsektoren, fortsætter med at levere indtjeningsforbedringer over de kommende kvartaler.

Kilde: Infront og MSCI.

Sådan læses grafen:

Grå linje: Måler ”afkastet” på aktier. Når linjen er over 6%, er aktier billige isoleret set ift. de historiske niveauer og vice versa.

Grøn linje: Måler den 10-årige rente i USA. Renter og obligationskurser er negativt korreleret, dvs. jo lavere renter desto højere obligationskurser og vice versa.

Mørkeblå: Måler den forventede afkastforskel mellem aktier og obligationer. Når linjen er over 2,1%, er aktier billige ift. obligationer i et historiske perspektiv og vice versa.

Afkaststatistikker (i DKK)

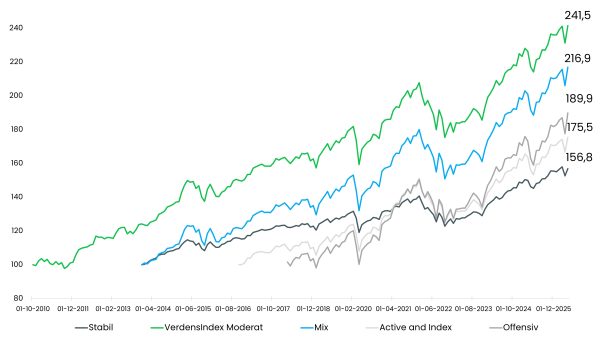

Historisk udvikling i udvalgte Optimal Invest afdelinger (i DKK)

Historisk udvikling i Optimal invests afdelinger siden start: Hvad er 100 kr. blevet til?

Alle aktieregioner er kommet i pæne plusser for året efter et stort comeback i april. Danske aktier fortsætter med at halte efter, hvilket i stor stil har været tilfældet siden august 2021. De forskellige aktivklasser inden for obligationer er nærmest alle uforandret for året. Den løbende rente er fornuftig, mens stigning i markedsrenter og i mindre omfang kreditspændsudvidelser, har trukket i den forkerte retning.

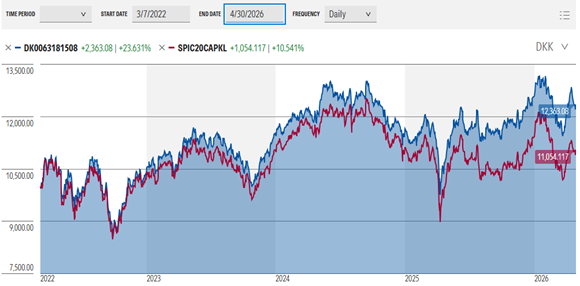

Vores afdeling for danske aktier venter nu på børsnoteringstilladelse fra Nasdaq OMX. Det sker snarest og forventeligt i løbet af maj. Herefter vil den kunne handles i din netbank.

Afdelingen får fondskoden DK0064869838 og bliver udbyttebetalende og realisationsbeskattet aktieindkomst for frie midler. Den kan ikke bruges til VSO, men det kan den kontoførende variant på www.fundmarket.dk.

Kilde: Morningstar

Vores afdeling med danske aktier er vores mest aktive baseret på en markedsvægtet, momentum rebalanceringsmodel. Bl.a. kan det nævnes, at afdelingen har handlet ca. 15 gange i Novo indtil videre i år. Merafkastet for indeværende år er ca. 1,4%-point og siden lancering af den nuværende strategi er merafkastet 13%-point ift. C25 (se grafer ovenfor).

Med venlig hilsen

Med venlig hilsen