Markedskommentar oktober 2025: Uløst handelskrig mellem USA og Kina og massive AI investeringer!

- Oktober gav et afkast på ml. +1,9% til +3,7% i Wealth Invest Optimal afdelingerne.

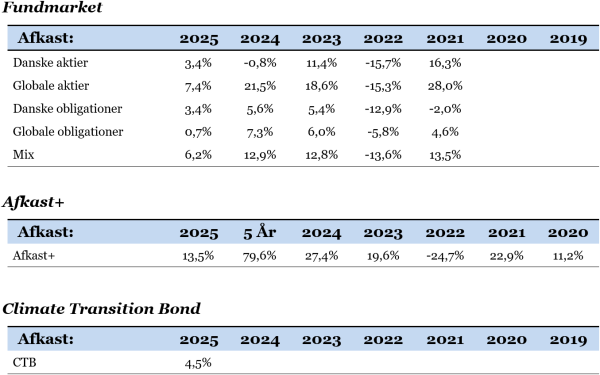

- Oktober gav et afkast på ml. +0,7% til +4,0% i vores Fundmarket afdelinger.

- Oktober gav et afkast på +5,2% i vores afdeling Afkast+. Afdelingen fortsætter med at nyde rigtig godt af en større forskel på de korte (finansiering) og lange renter (placering).

- Oktober gav et afkast på +0,9% i vores afdeling Climate Transition Bonds.

- Aktier er blevet dyrere i prissætning ift. indtjening og stort set uforandrede ift. obligationer. Risikopræmien er stadig historisk lav.

- Alle aktieregioner bidrog positivt til afkastet i oktober. Alternativer og amerikanske erhvervsobligationer og Emerging Markets obligationer bidrog også positivt, mens der ikke var negative afkast at registrere i nogle aktivklasser.

- Som led i vores løbende porteføljepleje er vi stadig neutrale i vores rentefølsomhed, der bibeholdes på et moderat niveau. Vi rebalancerer en anelse og tager toppen af aktieeksponeringen efter den seneste aktiefremgang, hvorved modelporteføljernes vægte igen er tæt på de oprindelige.

- Vi er igen i et nulrentemiljø på bankernes indlånskonti til både private og erhverv. Så kontanter, der ikke skal bruges her og nu, kan med fordel investeres med lav risiko i f.eks. ”Optimal Stabil”, ”Climate Transition Bonds” eller ”Fundmarket – Optimal Danske Obligationer” for at sikre og forbedre din købekraft ved et forventet årligt afkast på 3,75%-5% p.a.

- Forventningerne til kommende rentenedsættelser er nu næsten væk i Eurozonen/Danmark, mens forventningerne i USA er yderligere tre efter rentenedsættelser i september og oktober.

Fokuspunkter:

- Virksomhedernes indtjening og forventninger til fremtiden.

- Inflationsudviklingen herunder kerneinflationen, den økonomiske vækst og tillidsindikatorer.

- Fortsat opmærksomhed på rentemeldinger fra de store centralbanker ECB, FED og den japanske centralbank.

- Trumps politiske udmeldinger og straftold.

- Geopolitiske risici og forsyningskæder.

Kapløbet mellem USA og Kina!

Oktober blev en særdeles god måned på de finansielle markeder understøttet af lavere renter i USA, massive AI investeringer og fornuftige regnskaber.

Spændinger ml. USA og Kina forsætter. Mindre indrømmelser fra begge sider til handelsaftalen mellem landene kan ikke skjule, at kernekonflikten om sjældne jordarter og teknologi er uløst.

De store udestående spørgsmål handler om Kinas begrænsninger i eksporten af sjældne jordarter og USA’s begrænsninger i eksporten af teknologi til Kina. Det er de handelsvåben, hvor modparten kræver indrømmelser.

På nuværende tidspunkt er der ingen endelige afklaringer, hvilket også gælder indbyrdes havneafgifter.

Trump er lykkedes med at bøllebanke flere handelsaftaler igennem, hvilket ikke mindst er gået ud over nære allierede. Kina har valgt en hårdere kurs.

En langstrakt handelskonflikt vil gøre ondt på begge økonomier. Derfor er pragmatiske løsninger uden for store indrømmelser nok er det mest sandsynlige. Men spændingerne landene imellem går ikke væk, og vi mangler en afklaring på de store strukturelle spørgsmål, der kan skabe de nye rammer for den globale handel. Men for nu har vi dog en slags våbenhvile.

EU står som altid på sidelinjen. Der er ingen enighed om, hvordan Kina skal håndteres bl.a. pga. store tyske industriinvesteringer i landet.

Lavere rente i USA!

Renten i USA er blevet sænket fem gange, siden den amerikanske centralbank (FED) tilbage i september 2024 begyndte at sænke den. Rentenedsættelserne har været mulige, fordi der er kommet bedre styr på inflationen. Når renten til gengæld ikke er blevet sænket i et hurtigere tempo, skyldes det, at inflationen fortsat ligger i den høje ende, og et godt stykke over inflationsmålsætningen på to procent. Samtidig viste arbejdsmarkedet i lang tid stærk fremgang.

FED har et dobbeltmandat mht. både inflation og arbejdsmarked og forventes at fortsætte rentesænkningerne i den kommende tid, da det amerikanske arbejdsmarked viser svaghedstegn. Det er FED nødt til at reagere på, da det kan tage tid at rette op på med rentenedsættelser. Antallet vil dog afhænge af, om svaghedstegnene på arbejdsmarkedet fortsætter, og hvor store konsekvenser den højere told får for inflationen i den kommende tid.

For USA som verdens største økonomi er det positivt, at renten sænkes gradvist. Der er nemlig fortsat fremgang i økonomien. En lavere rente i USA bidrager til at styre økonomien i retning af en blød landing, hvor væksten ikke bremser for kraftigt op. Det har naturligvis også en positiv effekt ud over USA’s grænser.

Massive AI investeringer!

Endelig er der fokus på de massive AI investeringer i de amerikanske techselskaber. Der er et kapløb igang indenfor kunstig intelligens, også mellem USA og Kina. Derfor er der pt. også statslige investeringer i USA ind i flere af de førende techselskaber i USA. Flere af techselskaberne i USA er også begyndt at investere ind i hinanden på kryds og tværs. I sidste ende skal de massive AI investeringer give produktivitets- og indtjeningsforbedringer. Det er også priset ind i aktiemarkedet. Den del bliver derfor meget spændende at følge. Indtil videre har Q3 regnskaberne set fornuftige ud.

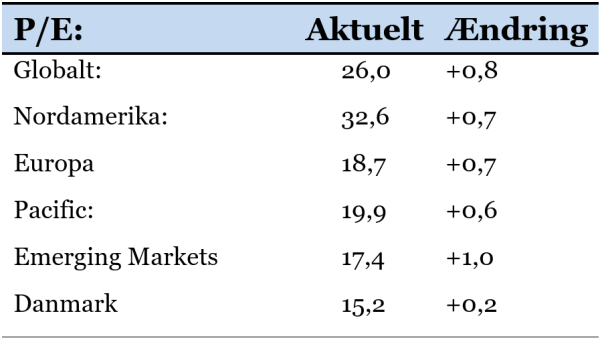

Værdiansættelse af aktier og obligationer

Globale aktiers værdiansættelse i forhold til P/E er blevet dyrere i løbet af den seneste måned. Pris i forhold til indtjening (P/E – prisen for 1 indtjeningskrone) for globale aktier bliver nu handlet til 26,0 mod 25,2 i sidste måned. Det er over det historiske niveau. Tabellen viser hvor meget 1 krones indtjening koster i DKK i skrivende stund:

De pæne brede aktiestigninger gør alle regioner dyrere, da vi stadig mangler at få friske regnskabskvartalstal fra virksomheder. Danske aktier handler stadig med en historisk stor discount nu på 42% til globale aktier efter, at de i lang tid handlede med en præmie på ca. 25-30%, hvilket med al tydelighed viser den store relative nedtur for danske aktier ift. de andre aktieregioner. Som en kollega i branchen lidt spøjst formulerede det om danske aktier: ”Et tag-selv-bord til spotpriser”. Tiden vil om han får ret eller om det er ”The New Normal” for et lille snævret aktiemarked uden tech og AI aktier!?

Videre ser vi som altid på prissætning af aktier i forhold til obligationer, det såkaldte Yield Gap. Yield Gap måler forskellen i afkast på aktier (indtjeningen ift. prisen på aktierne P/E) minus den 10-årige amerikanske statsrente. De globale aktier er stort set uforandredede i prissætning ift. obligationer, da forskellen (risikopræmien) er -0,23% mod -0,19% i sidste måned. hvilket er lavt historisk set. Risikopræmien er dog højere end ved starten af 2025. Den lave risikopræmie på aktier ift. obligationer understreger, at obligationer stadig fremstår attraktive.

Man kan stadig godt argumentere for, at kreditkvaliteten af de amerikanske statsobligationer er blevet forringet med den stigende statsgæld, hvorved investorerne forlanger en højere rente på amerikanske statsobligationer, hvilket medfører en helt naturlig indsnævring af Yield Gap’et. Samtidig fylder tech-aktier mere i indeksene, da der her er større forventninger til den fremtidige indtjening. Yield Gap’et kigger på den aktuelle prisning og indtjening og ikke på de fremtidige indtjeningsforventninger. Med andre ord kan vi være trådt ind i et nyt paradigme med en anden relativ prissætning end tidligere, hvor forskellen ”normalt” var ca. 2%. Aktiernes performance er dog afhængig af, at virksomhederne, herunder techsektoren, leverer indtjeningsforbedringer over de kommende kvartaler.

Kilde: Infront og MSCI.

Sådan læses grafen:

Grå linje: Måler ”afkastet” på aktier. Når linjen er over 6%, er aktier billige isoleret set ift. de historiske niveauer og vice versa.

Grøn linje: Måler den 10-årige rente i USA. Renter og obligationskurser er negativt korreleret, dvs. jo lavere renter desto højere obligationskurser og vice versa.

Mørkeblå: Måler den forventede afkastforskel mellem aktier og obligationer. Når linjen er over 2,1%, er aktier billige ift. obligationer i et historiske perspektiv og vice versa.

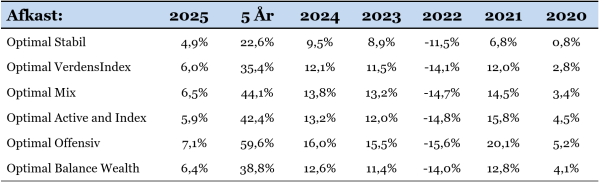

Afkaststatistikker (i DKK)

Historisk udvikling i udvalgte Optimal Invest afdelinger (i DKK)

Historisk udvikling i Optimal invests afdelinger siden start: Hvad er 100 kr. blevet til?

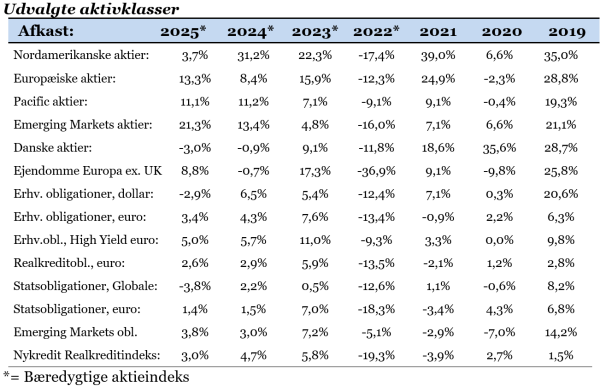

Som nævnt var der pæne plusser i alle aktieregioner primært pga. lavere renter og massive AI investeringer. Specielt Emerging Markets aktier viser lidt af fordoms styrke efter nogle magre år.

Dollarfaldet på ca. 10% spiller naturligvis stadig ind på de absolutte afkast i danske kroner, når man skal sammenligne de enkelte aktivklasser. Her er det dog værd at bemærke, at vores afdeling på Fundmarket med globale obligationer er gået i plus uagtet en stor dollareksponering.

Dollaren har stabiliseret sig bl.a. pga. udsigten til færre rentenedsættelser i USA end markedet oprindeligt havde forventet. Derudover viser den franske økonomi svagheder, der presser euroen en anelse.

Vi laver løbende porteføljepleje og rebalancering i afdelingerne, så vi sikrer en konsistent aktivfordeling og risiko. I den sammenhæng har vi taget toppen af vores aktieeksponering. Renterisikoen er fortsat moderat, da vi ikke forventer et større fald i de lange renter pga. øget gældsætning i bl.a. USA og Tyskland.

Med venlig hilsen