Statusrapport medio september 2025: Stor AI-optimisme!

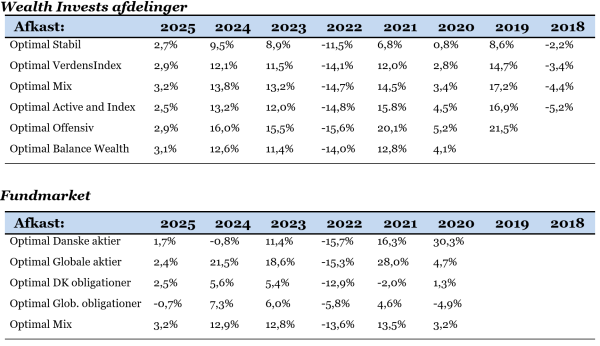

- Wealth Invest Optimal afdelingerne steg med ml. +0,7% til 1,6% i første halvdel af september.

- Afdelingerne under Fundmarket steg med ml. +0,4% til +2,0% i første halvdel af september.

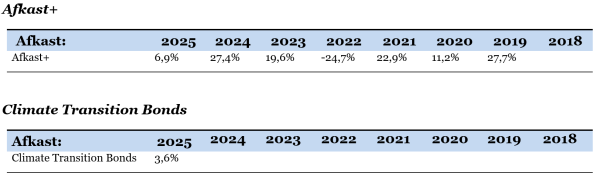

- Afkast+ steg med +3,6% i første halvdel af september og nyder særdeles godt af den større forskel mellem de korte og lange renter.

- Climate Transition Bonds steg med +0,3% i første halvdel af september.

- Aktier er blevet lidt dyrere i prissætning ift. indtjening men lidt billigere ift. obligationer. Risikopræmien på aktier ift. obligationer er stadig historisk lav, hvorved obligationer fremstår attraktive, og det samme gør balancerede porteføljer med både aktier og obligationer.

- Amerikanske, Pacific og Emerging Markets aktier trak op sammen med amerikanske erhvervsobligationer.

- Vi fortsætter med at rebalancere, så vægtene for de enkelte aktivklasser er tæt mod de respektive modelporteføljer. Pt. er vi lidt købere af danske aktier mod alle andre regioner. Renterisikoen er fortsat lav til moderat.

- Til trods for toldsatser holder inflationen i USA sig i ro samtidig med, at arbejdsmarkedet køler af. Den amerikanske centralbank forventes derfor at sænke renten for første gang i år i morgen onsdag.

- I USA forventes nu 5 rentenedsættelser à 0,25% mens sandsynligheden for yderligere en i Eurozonen og Danmark er nede på ca. 50%.

Afkaststatistik pr. 15/9-2025

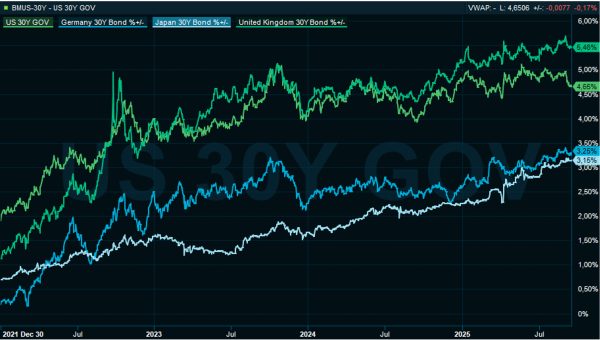

Fokus på de 30-årige statsrenter!

Markedet har løbende stort fokus på renter, da de er meget definerende for den økonomiske udvikling og markederne. Normalt er der stort fokus på de officielle renter fra centralbankerne, men på det seneste ser vi et tiltagende fokus på de lange renter. I nedenstående graf har vi gengivet de 30-årige statsrenter fra USA, Tyskland, Japan og Storbritannien fra starten af 2022.

Som det fremgår af grafen, er de fortsat stigende selvom de officielle renter er sat ned. Investorerne forlanger en højere rente for at binde penge i længere tid. De stigende lange renter er bl.a. et resultat af tiltagende statsgæld og ekspansiv finanspolitik rundt omkring i verden, hvor den øgede rentebyrde giver en selvforstærkende negativ effekt. Storbritannien er specielt hårdt ramt med en rente på ca. 5,5% og overgår dermed den amerikanske på ca. 4,7%.

Markedets tilliden til tilbagebetalingsevnen er afgørende. Kreditkvaliteten er under pres og kan føre til nedjustering af de enkelte staters rating. I den sammenhæng er Danmark et dukseland med en af de få AAA-ratings.

Kilde: InFront

Med venlig hilsen