- Måneden gav positive afkast på 0,5% til 2,4% i Investin Optimal afdelingerne (se mere senere).

- Aktier er blevet dyrere i prissætning ift. obligationer og uforandret ift. indtjening.

- Nyhedsstrømmen fra krigen i Ukraine styrer markedsudviklingen.

- Krigen har givet højere priser på råvarer, metaller og fødevarer, og øger inflationen.

- Europa er stadig meget afhængig af naturgas fra Rusland.

- Optimal Livscyklus 2030-40 og Optimal Livscyklus 2040-50 skifter navn til hhv. Optimal Mix og Optimal Offensiv (læs mere senere).

- Vi afventer fortsat børsnoteringen af Optimal Active and Index.

- Se eller gense sidste uges webinar om porteføljeopbygning og tematiske ETF’er her.

- Vi afholder investormøde om Rusland og Ukraines effekt på din økonomi 28/4 i Hellerup. Har du tid og lyst til at deltage, kan du tilmelde dig her.

Fokuspunkter: Krigen i Ukraine, centralbankernes ageren samt inflations- og renteudviklingen.

Ruslands invasion af Ukraine kom som et chok, også for de finansielle markeder. Situationens alvor til trods, er optimismen så småt begyndt at genindfinde sig på aktiemarkederne, omend det selvfølgelig er helt afgørende hvorvidt krigen spreder sig udover Ukraines grænser. Der er nu også mindre frygt i markedet for krigens globale økonomiske konsekvenser. Prisen på olie nåede en top på ca. 140 dollar, men er nu nede på ca. 100 dollar, ligesom naturgaspriserne også er faldet tilbage fra toppen. Her har frigivelsen af olie fra flere landes strategiske reserver haft en afgørende betydning samtidig med, at der er indgået aftaler om amerikansk naturgas til Europa og store reformer af det europæiske energimarked, herunder mere grøn omstilling, hvorved afhængigheden af russisk naturgas reduceres kraftigt.

For både USA, Europa og Kina er det af stor betydning, at vi er på vej ud af coronakrisen. Det kan forhåbentligt også løse nogle af forsyningsudfordringerne. Vi ser, at prisen på containerfragt falder for 11. uge i træk, dog fra et højt niveau.

Forbrugere rammes i øjeblikket også af meget høj inflation. Lønstigninger kan ikke følge med de stigende priser, hvilket risikerer at ramme privatforbruget. Det er ikke godt nyt, da især de amerikanske forbrugere er den vigtigste vækstmotor i verdens største økonomi. På den positive side har amerikanerne fortsat store opsparinger, der kan fungere som et midlertidigt bolværk mod de stigende priser.

Covid-19 kaster desuden fortsat skygger ind over den globale økonomi. Lige nu ser vi, at Kinas nultolerancepolitik overfor virussen medfører nedlukninger i store byer. Flere af disse byer er meget vigtige for de globale forsyningskæder, der i forvejen er under stort pres med lange leveringstider og mangel på vigtige materialer og råvarer. Nedlukningerne risikerer derfor at bremse forbruget og dermed den økonomiske vækst, da varer bliver forsinket eller slet ikke når frem til butikshylderne. Den kinesiske stat understøtter dog økonomien, da de ønsker at nå deres økonomiske målsætninger for vækst.

Samlet set forventes det, at specielt amerikanerne vil fortsætte med at bidrage til den økonomiske vækst i den kommende tid på trods af de mørkere skyer på himlen. Det skyldes i særdeleshed, at amerikanerne i øjeblikket nyder godt af fremgang i beskæftigelsen.

Centralbankernes ageren har dog også afgørende betydning. Den amerikanske centralbank er begyndt at hæve renten, og der er varslet en lang række rentestigninger både i 2022 og 2023. Den europæiske centralbank har også varslet rentestigninger. Centralbankerne skal dog være varsomme med at kvæle væksten i en situation, hvor højere priser og usikkerhed lægger en dæmper på privatforbruget. De skulle gerne bidrage til en blød landing efter genåbningen fremfor en hård opbremsning.

I mellemtiden håber vi naturligvis, at freden snart indfinder sig i Ukraine. Der har været et forbedret fredsforhandlingsmiljø, men de endelige resultater lader vente på sig. Markedet er hurtigt omskifteligt, hvorved en våbenhvile eller en afslutning på krigen kan ændre stemningen. Så længe krigen raser, forventes markedet at forblive nervøst og uroligt.

Navneændring og strategitilpasning

Efter længere tids overvejelser og afvejninger har vi valgt at ændre navnene på vores to livscyklus-afdelinger. Flere kunder har givet udtryk for, at de ikke forstår nedtrapningen af risiko over tid samtidig med, at de ikke ønsker denne nedtrapning for frie midler, men foretrækker faste fordelinger. Derudover ville nedtrapningen af aktieandelen over tid betyde, at Livscyklus 2040-50 på et tidspunkt ville skulle skifte skattekode og dermed ikke længere kunne benyttes på aktiesparekontoen. Endelig har analysehuset Morningstar haft svært ved at måle afdelingernes performance korrekt, da begge afdelinger er blevet sammenlignet med kategorier, hvor aktieandelen typiske har været 20% højere end vores.

Af disse årsager har vi besluttet følgende:

- Optimal Livscyklus 2030-40 skifter navn til Optimal Mix med en mere fast fordeling på 55% aktier, 40% obligationer og 5% alternativer.

- Optimal Livscyklus 2040-50 skifter navn til Optimal Offensiv med en mere fast fordeling på 75% aktier, 20% obligationer og 5% alternativer.

Fondskoder (ISIN-koder) forbliver uændrede, så kunder i de pågældende afdelinger vil blot opleve, at disse i den nærmeste fremtid skifter navn i depotet og i netbanken.

Hvis man fortsat ønsker en form for nedtrapning af risikoen – eksempelvis til pensionsmidler – kan man enten købe Optimal Stabil ved yderligere indbetalinger eller omlægge lidt af Optimal Mix eller Optimal Offensiv til Optimal Stabil over tid (f.eks. om 5 år).

Vi håber naturligvis, at vores eksisterende kunder bakker op om de nye tiltag og beklager den ulejlighed det eventuelt måtte medføre. Du er som altid velkommen til at kontakte os på 444 111 17 eller info@optimalinvest.dk, hvis dette giver anledning til spørgsmål.

Værdiansættelse af aktier og obligationer

Globale aktier er stort set uforandrede i prissætning den seneste måned. P/E-satserne er efterhånden mere troværdige og mindre påvirkede af ’coronastøj’. Pris i forhold til indtjening (P/E – prisen for 1 indtjeningskrone) bliver nu handlet til 19,15 mod 19,03 i slutningen af sidste måned, hvilket dog fortsat er over niveauet i forhold til den historiske prissætning. Aktierne har ikke været billigere ift. indtjeningen siden marts/april 2020. Tabellen viser hvor meget 1 krones indtjening koster i DKK i skrivende stund:

| P/E: | Aktuelt | Ændring |

|---|---|---|

| Globalt: | 19,15 | 0,12 |

| Nordamerika: | 22,62 | 0,02 |

| Europa | 15,36 | 0,26 |

| Pacific: | 15,70 | 0,27 |

| Emerging Markets | 13,97 | 0,59 |

| Danmark | 20,67 | 0,85 |

Alle regioner er blevet en smule dyrere i løbet af måneden. Danske aktier handler billigere end amerikanske, og merprisen til globale aktier er nu 8% mod 4% måneden forinden.

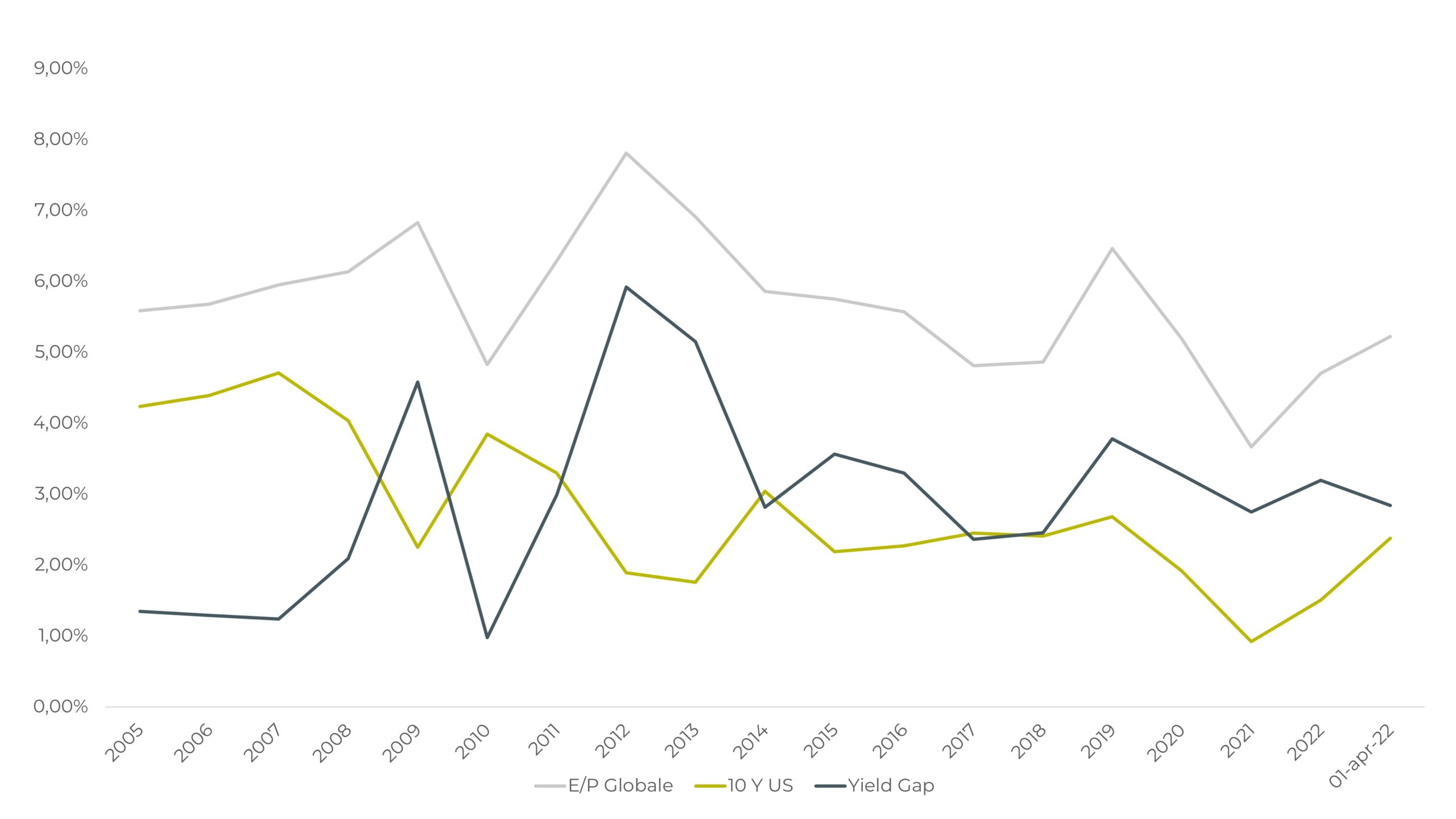

Ser vi på vores sædvanlige prissætning af aktier i forhold til obligationer, det såkaldte Yield Gap, som måler forskellen på afkast på aktier (indtjeningen ift. prisen på aktierne E/P) minus den 10-årige amerikanske statsrente, er de globale aktier blevet dyrere relativt til obligationer, da forskellen er 2,80% mod 3,42% i sidste måned, hvorved aktier fortsat fremstår som et attraktivt alternativ historisk.

Sådan læses grafen:

Grå linje: Måler ”afkastet” på aktier. Når linjen er over 6%, er aktier billige isoleret set ift. de historiske niveauer og vice versa.

Grøn linje: Måler den 10-årige rente i USA. Renter og obligationskurser er negativt korreleret, dvs. jo lavere renter desto højere obligationskurser og vice versa.

Sort linje: Måler den forventede afkastforskel mellem aktier og obligationer. Når linjen er over 2,1%, er aktier billige ift. obligationer i et historiske perspektiv og vice versa.

Afkaststatistik (i DKK)

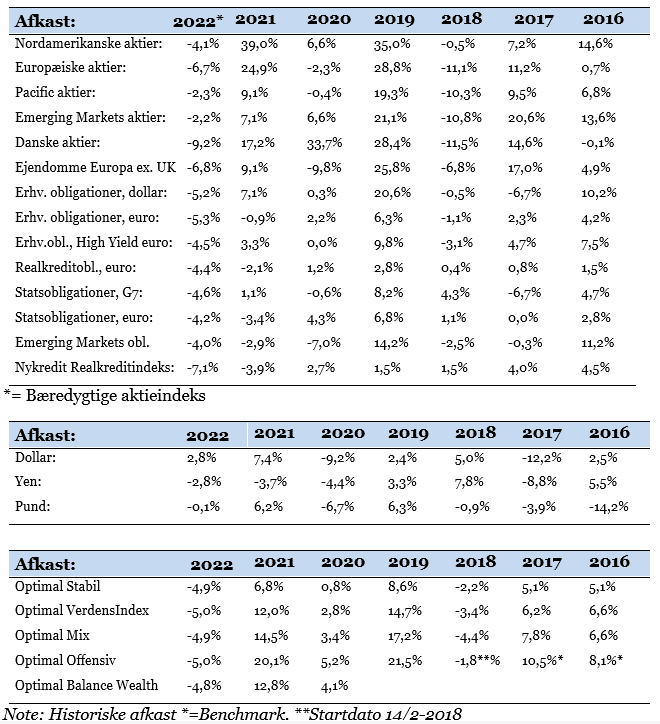

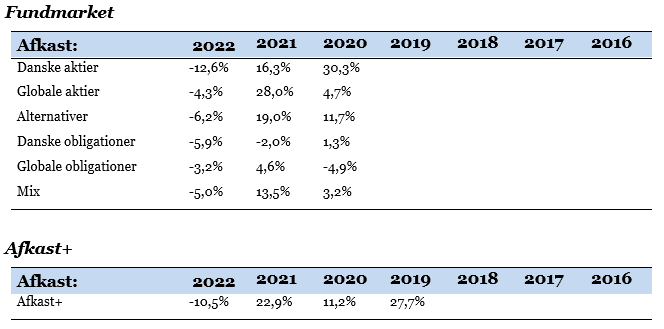

Det har indtil videre i 2022 kostet lidt i afkast at være bæredygtig. De ’sorte’ energiselskaber og selskaber indenfor minedrift og våben har været efterspurgte pga. krigen i Ukraine. Bæredygtige globale aktier er faldet med 4,2%, hvilket er 1,25% mere end det klassiske indeks, hvor kontroversielle forhold ikke er udeladt. På aktiesiden skraber danske aktier bunden med et fald på 9,2%. Den høje inflation har givet obligationer en særdeles hård start på 2022. Danske realkreditobligationer er faldet med 7,1%, mens de europæiske obligationer er faldet med 6,1%. Vi tilstræber at balancere tingene bedst muligt under de givne betingelser.

Med venlig hilsen

Karsten Hannibal,

Partner i Optimal Invest